|

|

|

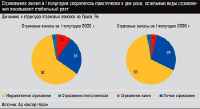

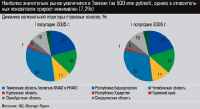

Главная / Анализ / Когда гора не идет к Магомету Личный рост  На страховом рынке Урала и Западной Сибири возобновился подъем: в первом полугодии объем собранных премий увеличился на 12,1% по сравнению с аналогичным периодом 2005 года (в первом квартале2006 подъем составил всего 2%) и вырос до 23,5 млрд рублей. Один из факторов роста — использование страховыми компаниями новых способов продаж продуктов. В структуре личного страхования традиционно максимальна доля сборов по добровольному медицинскому страхованию (ДМС). Правда, основная часть договоров приходится на первый квартал (во втором премий собрано в 2,7 раза меньше), в остальное время года компании занимаются лишь их обслуживанием. По сравнению с аналогичным периодом 2005го, сектор вырос всего на 10,1%. Любопытная тенденция: страхование выезжающих за границу снизилось на 45% в сравнении с тем же периодом 2005 года. Аналитики выдвигают такую версию: поток туристов переориентировался на более дешевые страны, где меньше стоимость страховки или она вообще не требуется. А вот с чем связано увеличение премий страхования от несчастных случаев и болезней (41,4%), объяснить сложно. Самый динамичный сегмент — личное страхование (30,8%), за ним следует ОСАГО (26,1%). Объемы премий, собранных по страхованию жизни, продолжают падать: в первом полугодии рынок сократился на 57,4%. Это результат борьбы Страхнадзора со схемами оптимизации налогообложения, которые реализуются именно через этот вид страхования. Незначительно увеличился сегмент имущественного страхования (5,9%): собранная премия составила около 10 млрд рублей. Здесь главной движущей силой выступает автострахование, и прежде всего транспорта, принадлежащего физическим лицам (рост 112,3%). Столь высокий результат связан с сезонным (весна/лето) всплеском на рынке купли-продажи автомобилей. Однако самые высокие темпы демонстрирует ипотечное страхование: 399,1%.  По территориальному принципу структура страховой премии практически не меняется. Незначительно, на 1%, сократилась доля Тюменской области, на которую приходится почти треть всего рынка региона. Наиболее высокий прирост премий показала Оренбургская область (28,4%). Рынки Удмуртии, Башкирии, Зауралья и Пермского края расширились в среднем на 15—20%, Среднего и Южного Урала — на 10%. В сегменте обязательных видов страхования, как обычно, лидирует ОСАГО: рост 26% против 4% в первом квартале. Причина — увеличение количества договоров по автомобилям с более мощным двигателем: чем больше «лошадей», тем дороже полис. Кроме того, с начала 2006 года начал действовать повышающий коэффициент при страховании гражданской ответственности юридических лиц. Для страховых компаний особенно важно, что за полгода уровень выплат по ОСАГО снизился с 70,4% до 61,1%: в теплое время года аварий гораздо меньше. Однако самые стремительные темпы роста сбора премий по добровольным видам страхования с региона демонстрируют НАСТА (193,2%), АльфаСтрахование (141,7%), Согласие (289,6%) и Московская страховая компания (176,8%). Общий двигатель — использование дополнительных каналов продаж продуктов. Группа лидеров-страховщиков также стабильна. Среди структур федерального уровня на первом месте СОГАЗ (13,9% рынка региона), Росгосстрах (8,1%), Сургутнефтегаз (6,1%). Среди компаний Уральского региона первую строчку рейтинга по показателю прироста сбора премий в добровольных видах страхования занимает пермская компания Урал-АИЛ (37,8%). В абсолютном выражении больше всего премий за этот период собрала магнитогорская компания СКМ.  Одним из основных инструментов стало страховое брокерство. Брокеры оказывают людям и организациям услуги при выборе страховой компании, помогают оформить документы, занимаются урегулированием страховых случаев и т.д. Кроме того, есть масса организаций, которые могут выступать в качестве посредников при продаже страховых продуктов: банки, автосалоны, негосударственные пенсионные фонды. Они, наряду со своей услугой, предлагают за вознаграждение клиентам дополнительный сервис в виде страхования. По словам исполнительного вицепрезидента НАСТА Михаила Волкова, в его компании приоритетным каналом непрямых продаж выбраны банки. Одним из основных инструментов стало страховое брокерство. Брокеры оказывают людям и организациям услуги при выборе страховой компании, помогают оформить документы, занимаются урегулированием страховых случаев и т.д. Кроме того, есть масса организаций, которые могут выступать в качестве посредников при продаже страховых продуктов: банки, автосалоны, негосударственные пенсионные фонды. Они, наряду со своей услугой, предлагают за вознаграждение клиентам дополнительный сервис в виде страхования. По словам исполнительного вицепрезидента НАСТА Михаила Волкова, в его компании приоритетным каналом непрямых продаж выбраны банки. Ключик к клиенту До недавнего времени основным каналом распространения страховых продуктов была агентская сеть. С развитием ОСАГО страховщики начали конкурировать за наиболее сильных, талантливых продавцов. И несмотря на то, что по закону об ОСАГО предусмотрен максимальный размер комиссионного вознаграждения в пределах 10% от собранной премии, некоторые компании выплачивали агентам до 30%. Все это увеличивало затраты и снижало объем прибыли страховщиков. В поисках оптимизации затрат страховщики начали присматриваться к альтернативным каналам продаж. Безусловно, организация таких технологий требует сил и времени. Директор по страхованию страховой компании БАСК Ольга Бутковская отмечает: «Сотрудники посредников в большинстве своем далеки от страхования и нуждаются в дополнительном обучении. Часто возникают вопросы по своевременному предоставлению отчетности. Да что говорить: посредники не всегда надежные партнеры, большинство готово сотрудничать с любым страховщиком, предложившим больший процент комиссии». РОСНО начала активно сотрудничать с автосалонами: по словам руководителя отдела маркетинга и качества клиентского сервиса Екатеринбургского филиала Светланы Рычковой, сегодня через посредников в целом реализуется почти 49% продуктов. И это напрямую влияет на рост бизнеса: объемы взносов по страхованию населением транспортных средств за шесть месяцев этого года в компании выросли на 40% (в сравнении с тем же периодом 2005 года). Однако процесс пошел. Несмотря на стремительные темпы роста страхового рынка, значительная часть населения, да и предприятий, особенно малых, еще не пользуется услугами страхования. И одним агентам с таким объемом не справиться. Чтобы завлечь потенциальную клиентуру в свои сети, страховым компаниям придется использовать альтернативные способы продаж. Страховщики сетуют, что в отличие от агентов посредники чаще всего ориентируются на интересы не клиента, а партнера (страховой компании). Их главный интерес — комиссия, а дальнейшая судьба клиента отступает на второй план. Но продать полис мало, необходимо вести облуживание договора. Методы и информация Компании ранжированы по размеру страховых взносов по добровольным видам страхования. Дополнительные материалы: Для подготовки рейтинга собраны данные по 130 страховым компаниям. В рейтинге представлены 100 крупнейших, включая филиалы инорегиональных страховщиков. Анкеты для участия в рейтинге разосланы 80 страховщикам, заполнили их 25 компаний. Все федеральные страховщики участвуют в рейтинге только в рамках операций, осуществляемых на территории Большого Урала и Западной Сибири. В качестве вспомогательных приведены показатели страховых премий в региональном разрезе, по отдельным видам страхования, а также размер выплат, динамика взносов. Предлагают торопиться ЧП без вариантов Движение с препятствиями Вот пуля просвистела, и — ага Расти большой Веселые ребята Все как прежде Разлетелись Кредитные инновации Главная / Анализ |

||

|