|

|

|

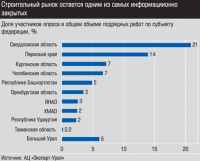

Главная / Анализ / Подряд сверху донизу Cтроительный рынок Уральского региона оценивается по результатам 2005 года в 330,3 млрд рублей. Основной объем подрядных работ (около половины) приходится на Тюменскую область, включая округа. Второе и третье места занимают рынки Башкирии и Свердловской области — 14% и 12% соответственно. Оба показали самую высокую динамику — более 30%. Однако спад в Удмуртии, Оренбургской области, ХМАО и ЯНАО повлиял на общерегиональную динамику. Совокупный объем подрядных работ уменьшился на 11%. В итоге доля Урала на российском строительном рынке снизилась с четверти до 19%.  Фото - Андрей Порубов Фото - Андрей ПорубовРазрастание  Представленный проект «Лидеры строительного рынка» — второй ежегодный. В прошлогоднем исследовании мы по опыту других секторов экономики прогнозировали, что строительную отрасль через год-два охватят консолидационные процессы (см. «Кто впишется в поворот»). В качестве текущих тенденций, которые могли бы этому способствовать, отмечали диверсификацию бизнеса строительных компаний и расширение географического охвата. Представленный проект «Лидеры строительного рынка» — второй ежегодный. В прошлогоднем исследовании мы по опыту других секторов экономики прогнозировали, что строительную отрасль через год-два охватят консолидационные процессы (см. «Кто впишется в поворот»). В качестве текущих тенденций, которые могли бы этому способствовать, отмечали диверсификацию бизнеса строительных компаний и расширение географического охвата. Строительная отрасль попрежнему остается одной из самых информационно закрытых. В проекте «Лидеры строительного рынка» аналитического центра «Эксперт Урал» в этом году приняли участие 30 компаний из 45 Открытость, вероятно, может служить определенным показателем продвинутости участника рынка. Недаром компании, принявшие участие в исследовании, существенно нарастили объемы подрядных работ (до 21 млрд рублей) и показали темпы роста выше средних по России — 43%. В этом и следующем году обе тенденции только усилятся. Среди компанийучастниц исследования этого года около трети работают как минимум в двух областях региона. На новые рынки в 2005 году вышли, к примеру, Прокатмонтаж (Оренбургская область; проект реконструкции компании «Уральская сталь») и Свердловскавтодор (Тюменская область). Самый широкий охват территории сейчас у компании Электроуралмонтаж: подрядные работы ведутся в Свердловской, Челябинской, Курганской областях, Пермском крае, Башкирии, Удмуртии и на Дальнем Востоке. В 2006 году компания будет работать над заказами Московской областной электросетевой компании и Мосэнерго, сотрудничать с немецкой фирмой Linde на строительстве завода по производству кислорода (Березовский, Свердловская область).   В поиске новых ниш по видам деятельности строители менее активны. Аргументация проста: емкость «своих» рынков настолько велика, что смысла в диверсификации нет. Особенно это касается высокодоходного сегмента жилищного и коммерческого строительства: ожидаемого перетока игроков из него в другие не произошло. Напротив: Мостоотряд-123, специализирующийся на дорожном строительстве, планирует, например, заняться жильем. Агропромдорстрой изза недостаточного финансирования дорожных работ выполняет частные заказы (к примеру, по заказу УГМК построил объект автомобильной дороги Ивдель 1 — Рудник Тарньер), особо рассматривает предложения по торговым объектам. Строители, специализирующиеся на жилье, расширяются в рамках сегмента. Так, одно из новых направлений «Камской долины» — создание коттеджного поселка (общая площадь застройки примерно 5,4 га). ЛикосСтрой планирует в 2007 году выход в сегмент элитного жилья. В поиске новых ниш по видам деятельности строители менее активны. Аргументация проста: емкость «своих» рынков настолько велика, что смысла в диверсификации нет. Особенно это касается высокодоходного сегмента жилищного и коммерческого строительства: ожидаемого перетока игроков из него в другие не произошло. Напротив: Мостоотряд-123, специализирующийся на дорожном строительстве, планирует, например, заняться жильем. Агропромдорстрой изза недостаточного финансирования дорожных работ выполняет частные заказы (к примеру, по заказу УГМК построил объект автомобильной дороги Ивдель 1 — Рудник Тарньер), особо рассматривает предложения по торговым объектам. Строители, специализирующиеся на жилье, расширяются в рамках сегмента. Так, одно из новых направлений «Камской долины» — создание коттеджного поселка (общая площадь застройки примерно 5,4 га). ЛикосСтрой планирует в 2007 году выход в сегмент элитного жилья. В 2006м Сибкомплектмонтаж начал строительство в Томской области, планирует прийти в республику Коми. В планах Бокситстроя выход в Челябинскую область и ХМАО. Компания «ИСК» займется реконструкцией РТС «Строгино» в Московской области. Ямалдорстройсервис начнет работу в ХМАО. Практически все предприятия интересуются «вторыми» городами региона, такими как Нижний Тагил, КаменскУральский, Первоуральск, Серов, Новотроицк, Орск, Магнитогорск. Их привлекают большие промышленные заказчики, платежеспособное население, низкие барьеры для входа. Только пять компаний, предоставивших данные, заявили, что расширяться географически не будут.  Наибольшая инвестиционная активность компаний обращена на стройиндустрию. «Рост строительной отрасли невозможен без опережающего роста промышленности стройматериалов. Радует, что на Урале появляется все больше высокотехнологичных материалов: они необходимы для современной стройки. Из последних проектов в Свердловской области — новые мощности на заводе ЖБИ «Бетфор» (Екатеринбург) и заводы сухих смесей в Невьянске и Березовском», — комментирует тенденцию генеральный директор Атомстройкомплекса Валерий Ананьев. Пример приводит начальник финансово-экономического отдела ООО «РСУ37» Вера Белоус: «Для увеличения производительности в 2006 году в состав компании вошли два завода — Кушвинский кирпичный и Красноуфимский строительных материалов. Так мы стремимся постепенно создать полный цикл обеспечения ресурсами для производства общестроительных работ. Это позволит компании увеличить объемы строитель-ства жилья более чем на 40% и выйти на уровень порядка 30 тыс. кв. метров в год». Другой пример: в ближайшее время ИСК планирует самостоятельно освоить выпуск строительных материалов. Наибольшая инвестиционная активность компаний обращена на стройиндустрию. «Рост строительной отрасли невозможен без опережающего роста промышленности стройматериалов. Радует, что на Урале появляется все больше высокотехнологичных материалов: они необходимы для современной стройки. Из последних проектов в Свердловской области — новые мощности на заводе ЖБИ «Бетфор» (Екатеринбург) и заводы сухих смесей в Невьянске и Березовском», — комментирует тенденцию генеральный директор Атомстройкомплекса Валерий Ананьев. Пример приводит начальник финансово-экономического отдела ООО «РСУ37» Вера Белоус: «Для увеличения производительности в 2006 году в состав компании вошли два завода — Кушвинский кирпичный и Красноуфимский строительных материалов. Так мы стремимся постепенно создать полный цикл обеспечения ресурсами для производства общестроительных работ. Это позволит компании увеличить объемы строитель-ства жилья более чем на 40% и выйти на уровень порядка 30 тыс. кв. метров в год». Другой пример: в ближайшее время ИСК планирует самостоятельно освоить выпуск строительных материалов.Предпосылки для консолидации отрасли формируются. Процессы укрупнения идут, но прежде всего по принципу вертикальной интеграции. «Все более актуально поглощение крупными холдингами специализированных предприятий — проектных институтов, производителей стройматериалов, агентств недвижимости», — отмечает руководитель отдела маркетинга и рекламы СМУ СТКС (Екатеринбург) Ирина Филимоненкова. Подножка  Темпы роста большинства уральских строительных компаний тормозят субъективные факторы — недостаток средств и устаревающий парк техники. В структуре источников финансирования строительства собственные средства подрядчиков составляют 57%, еще 31% — средства дольщиков или заказчиков, и только 4% приходится на внешних инвесторов. Характерной тенденцией этого года, особенно для жилищного строительства стала замена средств дольщиков (заказчиков) на собственные средства. Компании, специализирующиеся на промышленном строительстве, существенных изменений не отмечают. Ожидаемого значительного роста банковского финансирования и привлечения внешних инвесторов не произошло, их доля практически не изменилась: мешает непрозрачность рынка. Темпы роста большинства уральских строительных компаний тормозят субъективные факторы — недостаток средств и устаревающий парк техники. В структуре источников финансирования строительства собственные средства подрядчиков составляют 57%, еще 31% — средства дольщиков или заказчиков, и только 4% приходится на внешних инвесторов. Характерной тенденцией этого года, особенно для жилищного строительства стала замена средств дольщиков (заказчиков) на собственные средства. Компании, специализирующиеся на промышленном строительстве, существенных изменений не отмечают. Ожидаемого значительного роста банковского финансирования и привлечения внешних инвесторов не произошло, их доля практически не изменилась: мешает непрозрачность рынка.Горизонтальная интеграция, вероятно, впереди: пока на Урале примеров слияний или поглощений компаний из других сегментов строительного рынка с целью диверсификации бизнеса нет. «Существуют объединения субподрядных организаций, в основе которых лежит стремление получить большие объемы на строительстве объектов. Но это свободные союзы компаний, выполняющих взаимодополняющие работы», — добавляет Ирина Филимоненкова. Потенциал таких объединений интересен строителям сегмента жилой недвижимости для комплексной застройки микрорайонов: многим компаниям в одиночку такую работу не потянуть. Необходимость в создании крупных холдингов, реализующих проекты от и до, руководители сегмента промышленного строительства видят, но пока отдают предпочтение временным некоммерческим партнерствам под конкретный объект. «Для строитель-ства “под ключ” наша компания образовывает консорциумы с проектными и строительными организациями. На условиях субподряда привлекаются узкоспециализированные организации», — обозначает обычную практику на строительном рынке специалист отдела маркетинга Электроуралмонтажа Наталья Боровикова. В результате от немалого пирога строительного рынка начинают откусывать иностранные подрядчики. Компании приходят вслед за крупным инвестором. К примеру, генеральный подрядчик всех торговых центров IKEA — турецкая фирма Koray. «В то время как местные компании испытывают проблемы с финансированием, иностранные строители готовы сами оказывать содействие в привлечении инвестиций и последующей эксплуатации объектов. Примеры: французский Bouyges Consspanuction и словенский Remex International», — рассказывает исполнительный директор Союза предприятий стройиндустрии Свердловской области Юрий Чумерин. При среднем возрасте строительной техники 8,2 года (против семи лет в прошлом году) большинство компаний ориентировано на техническое перевооружение. Приобретение, к примеру, может позволить компаниям выйти на новые рынки. «Специфика дорожного строительства такова, что для выполнения полного цикла работ в другом регионе необходимо иметь мобильный асфальтобетонный завод, автономные электростанции и вахтовые поселки. В прошлом году к имеющимся базам в Свердловской области мы приобрели такой завод производительностью 200 тонн в час, мобильную электростанцию, автосамосвалы и укладочный комплекс. Объем инвестиций составил более 90 млн рублей», — рассказывает заместитель генерального директора по развитию Агропромдорстроя Олег Гаврилов. Подобные приобретения совершили Ямалдорстройсервис и Свердловскавтодор. Полезен опыт компании «Сканди»: минимизируя затраты, связанные с простоем техники, компания прибегает к аутсорсингу. В подготовке материала принимала участие Евгения Савина  В строительной отрасли Уральского региона активно идут процессы формирования вертикальных холдингов, экспансии на новые рынки, поиск новых источников финансирования. Это признак приближающихся перемен: на следующем этапе начнутся слияния и поглощения компаний, специализирующихся на различных сегментах строительного рынка. Вновь сформированные диверсифицированные гиганты потенциально способны занять первые строчки в рейтингах крупнейших российских компаний. Холдинги помельче также будут более конкурентоспособны по сравнению с узкоспециализированными компаниями: наращивая объемы заказов быстрее прочих, они займут прочные позиции в регионе. Кто не спрятался Почему строительные компании закрыты и как их открыть Дополнительные материалы: Татьяна Басманова, директор аудиторской группы «Капитал»:  Татьяна Басманова Татьяна БасмановаЮрий Чумерин, исполнительный директор Союза предприятий стройиндустрии Свердловской области: – В строительной отрасли очень большой объем «наличных расходов», по которым, мягко говоря, нет оправдательных документов. Вкупе с существенным налоговым бременем это заставляет компании идти на искажение отчетности. Открытым быть невыгодно. Ситуация меняется, но не по воле строителей. Изза бурного роста объемов строительного производства интерес налоговых органов к отрасли очень обострен. Раскрывать информацию строителей толкает необходимость поиска инвесторов.  Юрий Чумерин Юрий Чумерин–– Естественное желание скрыть информацию о себе, не привлекать внимания к высоким доходам, возникает в неконкурентной среде, при большом дефиците предложения. Сейчас, к примеру, не хватает мощностей проектных и строительных организаций. Найти данные об этих компаниях очень сложно, выдаются формальные сведения — реквизиты, телефоны, наличие лицензий, техники. Все! Подготовила Светлана Ханафиева Необходимость создания единого информационного пространства назрела давно. Как это сделать, еще в 2001 году нам подсказали руководители Чешского союза промышленников — нужен сайт для тех, кто заказывает объекты, проектирует, строит и производит стройматериалы, то есть он должен затрагивать все сферы строительного комплекса области. Аналогичные порталы на тот момент уже успешно работали практически во всех европейских странах. Тогда появилась первая версия информационного портала Uralsspanoyinfo. В июле запущена вторая, пока она заполнена на четверть. Мы планируем размещать официальные (нормативные и регламентирующие) документы, информацию о новых технологиях, оборудовании, возможностях лизинговых компаний, проводимых тендерах и прочее. В реализацию проекта уже вложено несколько миллионов рублей. Если в первой версии было около 300 посещений в день, то вторая насчитывает 450, на конец года планируется 900 — 1000, на 2007й –– 150 С этого порога можно выходить на рубеж Большого Урала. КомпанияВыручка, млн. долл.2005 г.2004 г.Прирост, % Мировые гиганты1Vinci, Франция26805256024,7 2Bouygues Consspanuction, Франция208981892410,4 3Bechtel, США18100173784,2 4Hochtief, Германия1698817160-1,0 5Skanska, Швеция1670917721-5,7 …….98APAC, США2539Нет данных- 99Whiting-Turner Conspanacting, США2439Нет данных- 100Guangzhou Hangpu Municipal Consspanuction, Китай2416Нет данных- Лидеры российского рынка1Корпорация Трансстрой, Москва102367252 2Строительное управление № 155, Москва868Нет данных- 3Глобалстрой-Инжиниринг, Москва863934-8 4Стройтрансгаз, Москва8261140-28 5Домостроительный комбинат №1, Москва665741-10 Источник: International Consspanuction, РА Эксперт Таблица Крупнейшие компании строительного рынка Полугодовалый монстр УГМК ввела новый цех на метзаводе им. Серова Власть тьмы От имени и по поручению Дипломаты от газа Мультиконкуренция Диверсификация почерному Каждый клиент имеет значение Рукой подать Главная / Анализ |

||

|