|

|

|

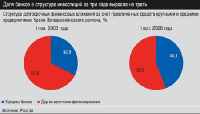

Главная / Анализ / Из монополиста в — лидеры За последние три года значение кредитных организаций в экономике изменилось: в регионах, в том числе и на Урале, появилось много масштабных инвестиционных проектов, которые реализуются с помощью ресурсов именно отечественных банковских структур. Например, холдинг МаксиГрупп активно использует кредиты не только для реконструкции действующего производства, но и для строительства новых металлургических заводов: в структуре инвестиций этой компании на долю банковских кредитов приходится 64%. Еще лет пятьшесть назад такое просто было невозможно: в российских банках деньги были и дорогие, и короткие. Поэтому предприятия предпочитали брать кредиты на пополнение оборотных средств, а развивались преимущественно за счет собственных.  17 ноября в Москве состоится заседание Госсовета «Роль банков в реализации национальных проектов и в социально-экономическом развитии регионов». Это первое заседание Госсовета, на котором будут всесторонне рассмотрены вопросы, связанные с развитием российских банков. 17 ноября в Москве состоится заседание Госсовета «Роль банков в реализации национальных проектов и в социально-экономическом развитии регионов». Это первое заседание Госсовета, на котором будут всесторонне рассмотрены вопросы, связанные с развитием российских банков. А если точнее, то наиболее вероятный шанс получить инвестиции такого уровня есть только в Сбербанке России. Это — крупнейшее кредитное учреждение не только нашей страны, но и всей Центральной и Восточной Европы. И именно масштабы организации определяют ее роль в экономике регионов. За три года объем долгосрочных банковских кредитов в экономику всего Уральского региона вырос в 4,4 раза и составил более 5 млрд рублей. Это уже серьезная тенденция, влияющая на процесс обновления основных фондов. Особенно активно модернизация идет в металлургии — базовой отрасли региона (см. «Даешь десять процентов», «Э-У» № 38 от 16.10.06.): здесь начато рекордное число проектов — 68 на общую сумму 3 млрд долларов. Стоимость каждого — от 40 до 250 млн долларов. Понятно, что такие деньги, да еще на период до четырех-пяти лет могут предоставить далеко не все российские банки. Доминирование Сбербанка касается не только финансирования крупного бизнеса. Урал характеризуется высочайшим уровнем конкуренции: здесь представлены все группы банков — региональные, московские, дочерние структуры иностранных. Постоянный приток игроков приводит к периодическим изменениям структуры рынка: кто-то завоевывает новые позиции, кто-то уступает. Но даже с учетом этого Сбербанк остается лидером на уральском рынке депозитов физических лиц. Уральский банк Сбербанка России — абсолютный лидер и в секторе кредитования малого и среднего бизнеса: по данным аналитического центра «ЭкспертУрал», в 2005 году на его долю приходилось 70% кредитов, выданных банками региона этой группе заемщиков. С прицелом на лидерство осваиваются и относительно новые направления, в частности потребительское кредитование: здесь Уральский банк держит 42%. С позиции лидера  Влияние Сбербанка на социально-экономические процессы в регионах кардинально изменилось в результате внутренней реформы этой кредитной организации, начатой в 2000 году. Тогда значительный объем полномочий был передан на уровень территориальных банков: это существенно упростило процедуры и сократило сроки рассмотрения кредитных заявок на местах. Сегодня Уральский банк Сбербанка России может самостоятельно принять решение о предоставлении кредита одному заемщику до 3,3 млрд рублей (исходя из показателя собственных средств — свыше 14 млрд рублей). Если компании нужны большие объемы, потребность в ресурсах удовлетворяется через головной офис, а это — практически неограниченные возможности (собственный капитал Сбербанка — более 230 млрд рублей). Конечно, крупные частные банки федерального уровня, в том числе и с западным капиталом, активно пытаются войти на весьма привлекательное конкурентное поле долгосрочного инвестиционного финансирования. Однако Уральский банк Сбербанка России был и остается здесь крупнейшим игроком: объем кредитов банка по линии инвестиционного кредитования и проектного финансирования превысил 24 млрд рублей. Влияние Сбербанка на социально-экономические процессы в регионах кардинально изменилось в результате внутренней реформы этой кредитной организации, начатой в 2000 году. Тогда значительный объем полномочий был передан на уровень территориальных банков: это существенно упростило процедуры и сократило сроки рассмотрения кредитных заявок на местах. Сегодня Уральский банк Сбербанка России может самостоятельно принять решение о предоставлении кредита одному заемщику до 3,3 млрд рублей (исходя из показателя собственных средств — свыше 14 млрд рублей). Если компании нужны большие объемы, потребность в ресурсах удовлетворяется через головной офис, а это — практически неограниченные возможности (собственный капитал Сбербанка — более 230 млрд рублей). Конечно, крупные частные банки федерального уровня, в том числе и с западным капиталом, активно пытаются войти на весьма привлекательное конкурентное поле долгосрочного инвестиционного финансирования. Однако Уральский банк Сбербанка России был и остается здесь крупнейшим игроком: объем кредитов банка по линии инвестиционного кредитования и проектного финансирования превысил 24 млрд рублей. Потребность в широкой сети банковских подразделений особенно остро начала ощущаться с началом реализации приоритетных национальных проектов: как иначе донести до конкретных получателей ресурсы? Неслучайно государственному Россельхозбанку, через который должны идти основные деньги для национального проекта «Развитие АПК», поручено в кратчайшие сроки заняться организацией филиальной сети. Однако и власть, и банкиры понимают: быстро такие сети не строятся. И опять же Сбербанку приходится брать ответственность за обеспечение ресурсами этого сектора на себя: за первую половину 2006 года Уральским банком Сбербанка России уже выдано селянам кредитов на общую сумму около 3,8 млрд рублей, в том числе и в рамках специальной государственной программы «Сельское подворье». Новая схема заключается в кредитовании личных подсобных хозяйств на льготных условиях: государство субсидирует затраты на выплату процентов по такому кредиту в размере ставки рефинансирования. Владельцы личных подсобных хозяйств получают до 300 тыс. рублей на срок до пяти лет: на эти деньги им предлагается отремонтировать сельхозтехнику, приобрести ГСМ, скот, оборудование для животноводства и переработки сельскохозяйственной продукции, провести реконструкцию животноводческих помещений. Проект нужный, но рискованный: кредит выдается всего-то под поручительство главы администрации муниципального образования. Но его внедрение необходимо государству — и этим все сказано. Феномен Сбербанка в российской экономике зависит от двух составляющих: самая большая сеть подразделений (более 20 тысяч точек по всей стране) и наличие главного акционера в лице государства. Исходя из этого, на Сбербанк всегда возлагается особая доля ответственности за реализацию государственной политики. Это и организация выплаты социальных пособий, и прием налоговых платежей от физических лиц. Только Уральский банк Сбербанка России каждый год бесплатно обрабатывает налоговых платежей от населения в среднем на 4 млрд рублей, выполняя тем самым функции налогового администратора. Сбербанк — не единственный, кто занимается ипотечным кредитованием в регионе: и московские, и региональные, и иностранные банки активно продвигают эту услугу. Однако начавшееся бурное развитие рынка ипотеки приводит к тому, что люди, даже имея деньги, не всегда могут найти необходимое жилье. Потому что предложения на вторичном рынке не хватает, а строительная отрасль не справляется с растущим спросом. Локальные попытки стимулировать рост объемов строительства жилья со стороны банков, конечно, предпринимаются, однако риски здесь еще достаточно велики, поэтому банки осторожны. Комплексный подход Взаимодействие с властью — характерная особенность деятельности Сбербанка практически на всех направлениях бизнеса. Для банка это означает определенную социальную нагрузку, а клиентам позволяет снизить финансовые риски. Наиболее ярко это проявляется в реализации программы «Доступное жилье».  Можно много говорить о изначально лучших условиях, при которых Сбербанк вошел в рынок: это и его монополия в секторе частных вкладов, и государственные гарантии. Но факт остается фактом: Сбербанк — крупнейший, и именно этот фактор будет главным в процессе дальнейшего усиления его влияния на региональную экономику. Возможности Сбербанка позволяют решать эту проблему. В начале 2006 года запущена специальная программа с участием муниципальных властей. Риски практически минимальны: застройщиков отбирают местные власти, разделяя тем самым ответственность за проект. Банковский кредит на строительство выдается и застройщику, который начинает возведение дома, и дольщикам, которым не хватает денег для приобретения жилья. На данный момент по этой программе в регионе финансируется строительство нескольких домов на общую сумму 600 млн рублей. При этом и властям, и банку важно добиваться максимального снижения себестоимости жилья, иначе оно не будет доступным для среднеобеспеченных граждан. А это во многом зависит от состояния строительной индустрии Урала, которая тоже нуждается в инвестициях. Возможности Сбербанка позволяют направлять в этот сектор значительные средства. Например, сейчас идет реконструкция цементного производства на предприятии «Сода» (Стерлитамак, объем инвестиций со стороны Уральского банка Сбербанка России — 2,4 млрд рублей). В результате применения новой технологии (перехода с «мокрого» способа производства на «сухой») снизится себестоимость цемента и увеличится проектная мощность. Это позволит обеспечить строительный комплекс Башкортостана высококачественным материалом. Гармония и алгебра Конвертация политического ресурса Показательная порка Смело, товарищи, в сети Врачебная тайна Унесите жалобную книгу Фигуры нездешнего масштаба Когда гора не идет к Магомету Материализация нематериального актива Главная / Анализ |

||

|