|

|

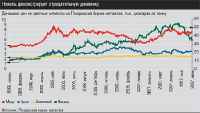

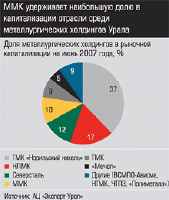

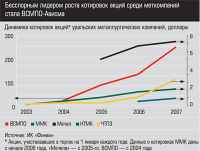

Главная / Анализ / Бумага из железа Цветмет без пределаЦены на никель, ставшие в 2006 году рекордсменами в динамике среди металлов, не остановились и в первые три месяца текущего года. По наблюдениям аналитика ИК «БрокерКредитСервис» (БКС) Дениса Мухина, доходность в первом квартале 2007 года достигла 32% (итог 2006 года — 50%), чему во многом способствовала «экономическая и политическая нестабильность на Филиппинах, в Каледонии и Индонезии — основных поставщиках сырья для производства никеля». В 2006 году рынок металлов оказался одним из наиболее горячих среди товарных рынков. Лидировали цветные металлы. На конец декабря 2006 года цены на Лондонской бирже металлов составили: на алюминий — 2,8 тыс. долларов за тонну (выше по сравнению с январем 2006 года на 13%), медь — 6,4 тысячи (на 30%), никель — 34,3 тысячи (в 2,3 раза), цинк — 4,2 тыс. долларов за тонну (на 82,5%). Как указывают аналитики ИК «АнтантаКапитал», основные причины — подъем строительной, автомобильной индустрии и электронной промышленности Китая, а также приток средств со стороны инвестиционных фондов: изза падения американской валюты они переориентировались на бумаги сырьевого сегмента, в том числе фьючерсы по металлам. На этом фоне акции Уфалейникеля, второго по величине российского производителя кобальта и третьего — никеля (после ГМК «Норильский никель» и Южуралникеля), выглядят рискованно. «На оценку компании негативно влияют два фактора. Во-первых, в случае принятия решения о присоединении ПО “Режникель” к Уфалейникелю, ОАО “Кокс”, основной акционер (83,64%) и один из ключевых поставщиков сырья, станет единственным собственником, что может отпугнуть потенциальных инвесторов. Второй — значительная задолженность Уфалейникеля перед Росрезервом (5 млн долларов). Чтобы погасить ее, завод должен в течение более четырех месяцев работать исключительно на Росрезерв», — считают аналитики «ЦентрИнвест Групп». Однако в июне на международных биржах никель начал дешеветь: цена упала с 50 до 36 тыс. долларов за тонну. Правда, по словам аналитика ИК «Проспект» Дмитрия Парфенова, на котировках акций российских производителей это практически не отразилось. Так, бумаги комбината Южуралникель (Орск, входит в группу «Мечел») остались привлекательны. Причина: предприятие показало феноменальный рост финансовых показателей в 2006 году. Не замедлилось оно и в первом квартале текущего года: выручка по отношению к трем месяцам 2006го поднялась на 208% до 161 млн долларов, себестоимость увеличилась на 16,8%, при этом валовая прибыль — более чем в 10 раз до 113 млн долларов. «Это существенно повышает инвестиционную привлекательность ценных бумаг комбината как на краткосрочную, так и на среднесрочную перспективу. Рыночная цена акций (на конец мая 2007 года) составляет 860 долларов, что на 28% ниже нашей оценки ее справедливой стоимости. Если рассчитать стоимость методом рыночных мультипликаторов, она превысит 1,5 тыс. долларов по консервативному сценарию и 2 тысячи — по оптимистичному», — говорит аналитик ИК «Антанта Капитал» Евгений Рябков. Но привлекательности производители цинка не потеряли. Наиболее интересен для инвестиций, по мнению аналитиков, российский лидер — Челябинский цинковый завод (ЧЦЗ). «У инвесторов есть неплохая возможность относительно недорого войти в бизнес ЧЦЗ: после IPO акции компании упали в цене почти на 25%», — отмечает аналитик ИК «АнтантаКапитал» Евгений Рябков. А аналитик из Банка Москвы Дмитрий Скворцов добавляет: «В октябре прошлого года цены на цинк снизились с 4,6 до 3,7 тыс. долларов за тонну, именно по этой причине акции ЧЦЗ в настоящий момент торгуются по цене ниже размещения. По нашим прогнозам, в 2007 году средняя цена цинка на Лондонской бирже металлов сохранится на том же уровне. На фоне роста производства на ЧЦЗ это позволит компании улучшить финансовые показатели». Цинк, ближайший конкурент никеля, с начала 2007го также дешевел. «Высокие цены на цинк позволяют мелким разработчикам открывать законсервированные ранее проекты. Реализация их становится экономически целесообразна при ценах на металл выше 2 тыс. долларов за тонну. Массовый запуск этих проектов в средне и долгосрочном плане может привести к обвалу цен: высокие темпы потребления цинка долго не удержатся. Наш ценовой ориентир по цинку на 2007 год — на уровне 3,6 тыс. долларов за тонну, что на 3% ниже средней цены, сложившейся по металлу с начала года», — пояснил аналитик БКС Денис Мухин. Также привлекательны акции ОАО «Электроцинк» (входит в Уральскую горно-металлургическую компанию, УГМК). «На его оценку положительно влияют обеспеченность сырьем, получаемым от компаний холдинга; увеличение объемов производства цинка и свинца; диверсификация производства; планомерное повышение прозрачности “дочек” УГМК, что можно рассматривать как подготовку к IPO», — считают в «ЦентрИнвест Групп».  Согласны с ней не все. По оценкам ИК «Брокеркредитсервис», медь в 2007 году покажет положительную динамику: стимул задает подъем спроса в Китае по итогам первых двух месяцев 2007 года. Увеличение потребления прогнозируется до 2010 года, прежде всего — в странах Азиатско-Тихоокеанского региона (АТР). Сейчас на Китай приходится 20% мирового потребления меди, а на весь АТР — 50%. В БКС ожидают как минимум сохранения текущих цен. Ценовой ориентир на этот год — 6,7 тыс. долларов за тонну. Аналитики отмечают высокий потенциал котировок эмитентов второго эшелона, например Уралэлектромеди (входит в УГМК), справедливая цена ее акции — 197 долларов. Прогнозы на рынке меди неоднозначны. Аналитик ИК «Финам» Наталья Кочешкова предупреждает: «В условиях перехода Китая на продукцию с низким содержанием меди, инвестфонды могут начать активно продавать контракты на нее. В итоге средние цены на этот металл способны опуститься до 6 тыс. долларов за тонну». Трубодень В 2006 году хорошей рентабельности добились трубные компании. Им помогли новые проекты нефтяников и газовиков — Северо-Европейский газотрубопровод и Восточно-Тихоокеанский нефтетрубопровод: они должны обеспечить предприятия заказами на трубы большого диаметра (ТБД) минимум на 2 — 3 года. Для предприятий, выпускающих ТБД, проекты очень доходны: рентабельность многих достигла 25%. Это в первую очередь Выксунский металлургический (ВМЗ), Челябинский трубопрокатный завод (ЧТПЗ) и Трубная металлургическая компания (ТМК). Аналитики предупреждают: акции компаний цветной металлургии в 2007 году не продемонстрируют значительного роста. «Несмотря на инвестиционную привлекательность бумаг, риски велики. В прошлом году на рынке цветных металлов активно работали спекулянты, обеспечившие около 30 — 35% в росте цен. Возможный вывод спекулятивных средств способен вызвать эффект домино и обрушить сложившуюся ситуацию. Следствием может стать падение рыночных котировок акций большинства компаний отрасли», — указал Евгений Рябков. «Любопытно, что сама ТМК, разместившая в прошлом году акции на Лондонской фондовой бирже (ее бумаги по итогам года показали рост в 20%. — Ред.), оценивается рынком приблизительно так же, как ее зарубежные аналоги. А вот коэффициенты ее “дочек”, ТАГМЕТа, Синарского и Северского трубных заводов, составляют всего 30 — 35% от аналогичных показателей материнской компании», — отметил аналитик ИК «Тройка-диалог» Сергей Донской. Портфельные инвесторы опасаются, что доли миноритариев в этих предприятиях могут быть принудительно выкуплены ТМК по цене ниже рыночной. «Но вряд ли компания готова запятнать свою репутацию подобными действиями. Ей проще использовать полученные от дочерних компаний дивиденды для финансирования инвестиционной программы и выплаты собственных дивидендов», — полагает аналитик. Привлекательность ТМК подтвердила опубликованная в конце мая 2007 года годовая отчетность: по итогам 2006 года чистая прибыль по МСФО увеличилась на 81% до 460,6 млн долларов (в 2005 году — 254,2 млн долларов). ТМК объяснила рост спросом со стороны нефтегазовой индустрии, а также консолидацией румынских активов. «Мы склонны полагать, что акции ТМК могут служить хорошим объектом для долгосрочных инвестиций с минимальными рисками. Но доходность этих инвестиций может оказаться невысокой», — считает аналитик ИК «Велес Капитал» Станислав Фоменко. Черные выходят вперед Для предприятий черной металлургии 2006 год оказался менее удачным. В ИК «Солид» подтверждают: при сравнении доходности бумаг сталелитейных компаний с индексом РТС результат лучше среднерыночного показали только акции ОАО «Магнитогорский металлургический комбинат» (ММК) — плюс 66% с начала года. Заметим, что эти бумаги — одни из самых низколиквидных в секторе крупных предприятий черной металлургии (free float — доля акций компании в свободном обращении — около 1%). Привлекательны для инвесторов, по мнению экспертов, и бумаги двух предприятий, входящих в группу ЧТПЗ — Челябинского трубопрокатного и Первоуральского новотрубного заводов. «Акции ЧТПЗ могут “выстрелить” уже в этом году. По некоторым данным, компания выйдет на IPO, в ходе которого ее акции могут быть оценены как минимум на 20% выше текущих рыночных котировок. Основная предпосылка — активный рост производственных и финансовых показателей ЧТПЗ. Косвенно повлиять на высокую оценку ее бумаг может и удачное размещение ТМК», — отмечает Евгений Рябков. Во-вторых, во втором квартале 2007 года компании опубликовали годовую отчетность2006 с рекордным показателем увеличения выручки за предыдущий год. Хороших финансовых показателей добились предприятия, входящие в Еvraz. Чистая прибыль ОАО «Нижнетагильский металлургический комбинат» по РСБУ за I квартал 2007 года увеличилась на 66,3% по сравнению с аналогичным периодом 2006 года и составила 4,54 млрд рублей. Чистая прибыль ММК по МФСО в первом квартале 2007 года выросла по сравнению с тем же периодом прошлого года на 41% до 350 млн долларов. «Это объясняется прежде всего благоприятной конъюнктурой рынка металлопроката, которая сохранялась в течение I квартала текущего года. Кроме того, в январе — марте Магнитка почти на 9% увеличила выплавку стали и на 11,7% — реализацию металлопроката, — утверждает аналитик Евгений Рябков. — В то же время просматриваются некоторые негативные тенденции. В частности серьезный рост себестоимости, вызванный подъемом цен на основное сырье — руду и уголь, по нашим прогнозам, может превысить по итогам года темпы прироста выручки на 5 — 10%. Это приведет к тому, что показатели EBIspanA и чистой прибыли останутся на уровне 2006 года. Кроме того, на 63% расширились коммерческие расходы компании, связанные, на наш взгляд, с подготовкой к проведению IPO и увеличением транспортных расходов, что также может наложить негативный отпечаток на годовые итоги».  В 2007 году отрасль может наверстать упущенное. Уже первый квартал оказался выигрышным во всех отношениях. Во-первых, вслед за ростом стоимости металлопроката на мировом рынке российские сталевары повысили отпускные цены на внутреннем и, судя по заявлениям представителей сектора, не последний раз в этом году. Несколько участников рынка уже заявили о намерении пересмотреть цены в сторону дальнейшего повышения. «Более того, производственные показатели предприятий черной металлургии за первые два месяца текущего года позволяют ожидать от них исключительных показателей по итогам всего года, учитывая благоприятную конъюнктуру на рынке металлопроката», — считает Денис Мухин. В 2007 году отрасль может наверстать упущенное. Уже первый квартал оказался выигрышным во всех отношениях. Во-первых, вслед за ростом стоимости металлопроката на мировом рынке российские сталевары повысили отпускные цены на внутреннем и, судя по заявлениям представителей сектора, не последний раз в этом году. Несколько участников рынка уже заявили о намерении пересмотреть цены в сторону дальнейшего повышения. «Более того, производственные показатели предприятий черной металлургии за первые два месяца текущего года позволяют ожидать от них исключительных показателей по итогам всего года, учитывая благоприятную конъюнктуру на рынке металлопроката», — считает Денис Мухин. Вызывает интерес инвесторов и группа компаний «Мечел», капитализация которой на 13 июня 2007 года увеличилась на 4,6% и достигла 4,95 млрд долларов: в ходе торгов на НьюЙоркской фондовой бирже американские депозитарные расписки группы подорожали до 35,69 доллара за штуку. Это произошло после того, как совет директоров «Мечела» рекомендовал годовому собранию акционеров увеличить дивидендные выплаты (см. «Сколько получат собственники», с. 36). Вызывает интерес инвесторов и группа компаний «Мечел», капитализация которой на 13 июня 2007 года увеличилась на 4,6% и достигла 4,95 млрд долларов: в ходе торгов на НьюЙоркской фондовой бирже американские депозитарные расписки группы подорожали до 35,69 доллара за штуку. Это произошло после того, как совет директоров «Мечела» рекомендовал годовому собранию акционеров увеличить дивидендные выплаты (см. «Сколько получат собственники», с. 36).Несмотря на ожидаемое снижение некоторых финансовых показателей ММК, аналитики «АнтантаКапитал» считают предприятие одним из наиболее привлекательных в российской металлургии. «По нашим расчетам, в 2012 — 2014 годах выпуск товарной металлопродукции компании увеличится до 13 — 14 млн тонн, в том числе за счет доли продукции с высокой добавленной стоимостью, например сталей с покрытиями — оцинковки и полимерки. Также ожидается, что в 2009 — 2010 годах ММК начнет производство собственной руды на Приоскольском месторождении, что позволит решить одну из наиболее болезненных для компании проблем — сырьевую. Наша справедливая цена по акциям ММК — 1,2 доллара, что на 15% превышает текущие котировки. Мы продолжаем инвесторам рекомендовать покупать бумаги ММК», — подчеркнули в инвесткомпании. Дополнительные материалы: Аналитики солидарны: металлургия — один из самых перспективных рынков. «Мы ожидаем, что в текущем году акции компаний сектора черной металлургии будут выглядеть лучше российского рынка в целом. Интерес инвесторов к этим бумагам стремительно растет, и по нашим оценкам тенденция будет сохраняться. Во многом это объясняется поднимающимися ценами на сталь. Подогревает внимание игроков к сектору и продолжение консолидации в отрасли. Подъем с начала года котировок акций компаний черной металлургии мы расцениваем лишь как начало глобальной переоценки существенно отставшего от рынка в прошлом году сектора», — считает аналитик Банка Москвы Дмитрий Скворцов. А трейдер ИК «Ленмонтажстрой» Арсен Нуртдинов добавляет: «Преимущество металлургической отрасли — независимость от политических рисков. Основным катализатором ее подъема служит постоянно увеличивающийся спрос на продукцию сталелитейных компаний, и в ближайшее время он вряд ли снизится. Также серьезную поддержку металлургическому сектору оказывает положительная динамика мировых цен на металлы». В мае — июне советы директоров российских меткомпаний приняли рекомендации по выплате дивидендов. Лидером стал Магнитогорский металлургический комбинат: за 2006 год его акционеры получат более 90% чистой прибыли предприятия (34,1 млрд рублей). Высокий уровень выплат Магнитка поддерживала последние три года: в 2004 — 2006 годах акционерам выплачено 2,5 млрд долларов. Однако в дальнейшем на столь большие дивиденды рассчитывать, вероятно, не стоит: «Они требовались основным акционерам для расчета по кредитам, привлеченным для выкупа акций ММК в конце 2004 года. На это было потрачено 1,7 млрд долларов. Полагаю, в будущие периоды выплаты будут скромнее», — предупреждает аналитик ИК «Финам» Денис Горев. Сколько получат собственники Суммы дивидендов по итогам 2006 года в черной металлургии выросли, в цветной — остались на прежнем уровне. Среди трубников поощрить акционеров решила только ТМК. По прогнозу аналитиков, в 2007 году выплаты в отрасли будут скромнее: скажется снижение цен на рынке металлов На этом фоне предприятия цветной металлургии выглядят скромнее. ВСМПОАвисма направит на дивиденды только 10% от чистой прибыли по РСБУ, выплатив акционерам 50,83 рубля на акцию, в общей сложности 586 млн рублей. В корпорации это объясняют большими инвестиционными планами, на реализацию которых пойдет основная доля прибыли. Расходы на дивиденды также выросли у компаний Evraz и «Мечел». Совет директоров Evraz рекомендовал акционерам утвердить окончательную сумму дивидендов по итогам 2006 года в размере 3,3 доллара за акцию. Всего на выплату он потратит почти 614 млн долларов, что составляет 44% чистой прибыли компании. Это на 75% больше, чем по итогам 2005 года: сказалась благоприятная ситуация на рынке стали. «Мечел» — на втором месте: акционеры получат 19,7 рубля на одну обыкновенную или около 2,27 доллара на одну ADR. На выплаты компания потратит 50% чистой прибыли. Разницу в подходах меткомпаний к дивидендным выплатам аналитики объясняют тем, что предприятия черной металлургии в ближайшее время не намерены активно участвовать в слияниях и поглощениях, следовательно, могут безболезненно поделить прибыль между собственниками. Цветмет получает на волне благоприятной конъюнктуры сверхприбыли и может эффективно направить их на приобретение новых активов и модернизацию производства. В пресс-службе УГМК также отметили, что компания предпочитает направлять средства на развитие производства. Однако в этом году совет директоров ОАО «УГМК» все-таки решил открыть дивидендную историю и рекомендовал направить на выплаты 2 млрд рублей. Повезло и акционерам «Электроцинка» (входит в УГМК): на фоне возросших финансовых показателей предприятия на выплату дивидендов пойдет более 112 млн рублей, что почти в четыре раза больше, чем по итогам 2005 года. Челябинский цинковый завод (ЧЦЗ, входит в Группу ЧТПЗ), чистая прибыль которого по итогам 2006 года выросла до 109 млн долларов — почти в 20 раз по сравнению с предыдущим годом, от выплаты дивидендов отказался. Акционеры решили вложить средства в развитие производства и покупку сырьевых активов. В компании не исключают, что дивиденды появятся не ранее 2010 года после завершения реализации инвестпрограммы, рассчитанной до 2009 года. В 2007 году ожидать роста дивидендных выплат в металлургическом секторе аналитики не советуют. «Пик цен на черные и цветные металлы пройден: никель, например, уже рухнул (с 41,9 тыс. долларов за тонну 18 июня до 37,6 тысячи 22 июня. — Ред.). Неблагоприятная конъюнктура на рынке металла не располагает к высоким дивидендам, и меткомпании вернутся в рамки продекларированной дивидендной политики — не более 20 — 25% чистой прибыли в среднем по отрасли», — считает аналитик ИК «Брокеркредитсервис» Вячеслав Жабин. Среди российских трубников, для которых высокие дивиденды не типичны, порадует акционеров только ТМК: на годовом собрании утверждены дивиденды в размере 4,3 рубля на акцию, что больше прошлогодних в 6,9 раза. Таким образом, на дивиденды компания направит более 30% чистой прибыли. «Мы не исключаем, что эти средства будут использованы основным акционером компании Дмитрием Пумпянским для покупки новых активов, в том числе и для возможной сделки с “Интерпайпом” (Украина)», — отмечает Денис Горев. Показательная порка ценой в 170 тыс. рублей За себя и за «Родину» Что вы заливаете За чем стоим? За искусством Светает Все средства хороши Был «Никитинский», станет Юревича? Не медведи в берлоге В очередь за мечтой Главная / Анализ |

||

|