|

|

|

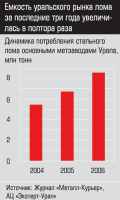

Главная / Анализ / Копай глубже, кидай крупным Для рынка металлургическоговторсырья ушедший год стал переломным: изменились факторы, определяющиеего развитие в течение десяти последних лет. Во-первых, снизилась доля вывоза металлолома из России: с 13,9 млн тонн в 2005 году до 11,4 млн тонн. Во-вторых,увеличилось внутреннее потребление: на 15% в целом по стране. Таковоследствие модернизации меткомбинатов, за пять лет поменявших старыемартены на электропечи, а также строительства минизаводов. Основноесырье для тех и других — металлолом. Объем ломосбора между тем осталсяна уровне 2005 года: порядка 31 млн тонн. Таким образом, сложилсятретий фактор — устойчивый рост цен на лом. Фоном служат истощениезапасов легкодоступного сырья и расплывчатость законодательства.В таких условиях можно прогнозировать передел рынка: выдавливаниемелких компаний и укрупнение игроков.   Возросшие потребности спровоцировали резкий подъемстоимости черного лома: с января по сентябрь 2006 года марки3А и 3А1 подорожали с 3900 — 4200 до 6000 — 6300 рублей за тонну.В сентябре цены достигли пика (на Урале — 6600 рублей) и вплотнуюприблизились к экспортным. По словам коммерческого директора ИПК«Мехтранс» Евгения Овчинникова, экспорт в итогеперестал быть определяющим ценовым фактором, и значительная часть лома,предназначавшегося экспортерам, вернулась на внутренний рынок. Но этотресурс конечен, и новые источники сырья искать все равно придется. Возросшие потребности спровоцировали резкий подъемстоимости черного лома: с января по сентябрь 2006 года марки3А и 3А1 подорожали с 3900 — 4200 до 6000 — 6300 рублей за тонну.В сентябре цены достигли пика (на Урале — 6600 рублей) и вплотнуюприблизились к экспортным. По словам коммерческого директора ИПК«Мехтранс» Евгения Овчинникова, экспорт в итогеперестал быть определяющим ценовым фактором, и значительная часть лома,предназначавшегося экспортерам, вернулась на внутренний рынок. Но этотресурс конечен, и новые источники сырья искать все равно придется. ЗаломилиУральский федеральный округ стал в прошлом году лидеромпо объемам потребления металлолома в стране: спрос вырос более чемна 27%. Прирост в основном обеспечили: Магнитогорский металлургическийкомбинат (Челябинская область), перешедший с мартеновскогона сталеплавильное производство с удвоением потребления лома;Нижнесергинский метизно-металлургическийзавод (НСММЗ; входит в Максигрупп), открывший второйэлектросталеплавильный цех на 1 млн тонн; Металлургический завод им.А.К. Серова (УГМК), также запустивший новые мощности. В ответ на ростпотребления крупнейшие уральские ломозаготовительные холдингинаращивали объемы (данные компаний: ЗАО «Профит» — на 47%; ЗАО«Уралвторчермет» — на 26%). Не остались в стороне и сами металлурги.Так, «Уральская сталь» (Оренбургская область), присутствовавшая ранеена рынке только как покупатель лома, наращивает трейдерские структурыи скупает площадки.  Участники рынка признают: в условиях усложнения сборалома решающим фактором конкурентоспособности становится качественноеулучшение его переработки. «Смена технологий выплавки стали, уходот мартеновского производства и повышение требований к готовому прокатусказываются на требованиях к качеству исходного сырья. Между тем ростцен повлечет за собой углубление сбора, лом повезут с дальнихрасстояний. Его необходимо приводить в габаритное состояние, очищатьот неметаллических включений. Качественной подготовки можно добитьсятолько на высокотехнологичном оборудовании», — рассказывает первыйзаместитель генерального директора ЗАО «Профит» Сергей Лобанов.«Мы продолжим проводить техническое перевооружение предприятий, закупаямобильную ломоперерабатывающую технику», — развивает логикукоммерческий директор ЗАО «Уралвторчермет» Александр Рожнев. Участники рынка признают: в условиях усложнения сборалома решающим фактором конкурентоспособности становится качественноеулучшение его переработки. «Смена технологий выплавки стали, уходот мартеновского производства и повышение требований к готовому прокатусказываются на требованиях к качеству исходного сырья. Между тем ростцен повлечет за собой углубление сбора, лом повезут с дальнихрасстояний. Его необходимо приводить в габаритное состояние, очищатьот неметаллических включений. Качественной подготовки можно добитьсятолько на высокотехнологичном оборудовании», — рассказывает первыйзаместитель генерального директора ЗАО «Профит» Сергей Лобанов.«Мы продолжим проводить техническое перевооружение предприятий, закупаямобильную ломоперерабатывающую технику», — развивает логикукоммерческий директор ЗАО «Уралвторчермет» Александр Рожнев. ОбломПроблема в том, что легкодоступные ресурсы исчерпаны:поверхность практически очищена. По словам директора по маркетингуконсалтинговой компании Steel Limited Company Олега Масленникова,в силу дефицита лома уральские трейдеры уже в 2006 году давали болеевысокие цены на поставки из Сибири и центральных регионов. Правда,глобальный дефицит лома УрФО не грозит: по данным руководителяотделения малых и средних металлургических предприятий Союзаметаллургов Свердловской области Юрия Верещагина,в нефтедобывающих районах севера Тюменской области, а также в оборонкеи машиностроении, модернизирующих производство, сосредоточены большиеего запасы (отслужившие век трубы и оборудование). Но переработка этогосырья требует гораздо больших затрат. По мнению крупных участников рынка, ничего страшногов этом нет. Для рынка это даже лучше, в процессе укрупнения он станетболее цивилизованным: «Чем крупнее игроки, тем честнее игра. Они преждевсего заинтересованы в стабильной и системной работе», — говорит СергейЛобанов. Но малые и средние предприятия обеспечивают сбор, переработкуи транспортировку малых объемов лома для крупных заготовителей,поскольку именно они собирают лом «с земли», то есть берут на себясамую черную работу, которая не интересна крупным заготовителям,отмечает Юрий Верещагин. Расширение объемов сбора потребует значительныхинвестиций в оборудование, в первую очередь — в шредерные установки дляизмельчения низкосортного лома. В России ломоперерабатывающееоборудование не производят, его поставляют из Германии, Франции,Италии. И по карману оно только крупным игрокам. Например, американскиемалогабаритные переносные приборы для определения состава металла стоятдо 75 тыс. долларов. Об оснащении собственных сертифицированныхлабораторий и говорить не приходится. Возможно, ситуация исправитсяс выходом на российский рынок поставщиков более дешевой техникииз Китая. Но всех проблем это не решит. Если наличие сертифицированныхлабораторий станет обязательным требованием законодательства, многимломопереработчикам придется уйти из бизнеса.  И это не считая «теневых» площадок: несмотря на усилияправоохранительных органов, их количество не уменьшается. Причинав том, что в законодательстве не предусмотрены адекватные мерынаказания нелегалов: точки закрывают, но они открываются в соседнемквартале. Поэтому получается, что контролирующим органам легчепроверять легальные фирмы, чем бороться с нелегальными. Это такназываемое преимущество «теневых» площадок приводит к тому, что «белые»ломосборщики вынуждены поднимать закупочные цены для повышенияпривлекательности сдачи лома. Криминализация рынка обернулась настоящимбедствием для всей экономики. К сожалению, все попытки государствазаконодательного регулирования в этой сфере пока вносят лишь сумятицу. И это не считая «теневых» площадок: несмотря на усилияправоохранительных органов, их количество не уменьшается. Причинав том, что в законодательстве не предусмотрены адекватные мерынаказания нелегалов: точки закрывают, но они открываются в соседнемквартале. Поэтому получается, что контролирующим органам легчепроверять легальные фирмы, чем бороться с нелегальными. Это такназываемое преимущество «теневых» площадок приводит к тому, что «белые»ломосборщики вынуждены поднимать закупочные цены для повышенияпривлекательности сдачи лома. Криминализация рынка обернулась настоящимбедствием для всей экономики. К сожалению, все попытки государствазаконодательного регулирования в этой сфере пока вносят лишь сумятицу.Нет приема Структура рынка лома фрагментирована: по оценке«Профита», крупные игроки занимают не менее 40%, остальное делятсредние и мелкие фирмы. По разным оценкам, в России работает 4 — 5 тыс.предприятий, имеющих лицензии. В Свердловской и Челябинской областяхэто примерно по 200 фирм. Большинство из них имеют свою сетьзаготовительных и перерабатывающих площадок, поэтому в целом игроков в три-четыре раза больше.  Неразбериху внесло и постановление правительстваРФ от 14 декабря 2006 года «О лицензировании деятельности в областиобращения с ломом цветных и черных металлов», вступившее в силус 1 января этого года. Старое постановление четко формулировало:оптовая перепродажа лома без завоза на свои площадки не требуетлицензии. Существовала сеть перепродавцов, которые закупали у десятковфирм лом и поставляли их на другие площадки или на меткомбинаты. Какрассказал Юрий Верещагин, в новом постановлении о необходимостилицензирования этой деятельности говорится двусмысленно — она скореетребуется. Неразбериху внесло и постановление правительстваРФ от 14 декабря 2006 года «О лицензировании деятельности в областиобращения с ломом цветных и черных металлов», вступившее в силус 1 января этого года. Старое постановление четко формулировало:оптовая перепродажа лома без завоза на свои площадки не требуетлицензии. Существовала сеть перепродавцов, которые закупали у десятковфирм лом и поставляли их на другие площадки или на меткомбинаты. Какрассказал Юрий Верещагин, в новом постановлении о необходимостилицензирования этой деятельности говорится двусмысленно — она скореетребуется. С 1 января 2006 года была введена льгота по уплате НДСпри операциях с ломом. Суть ее в том, что компании сами выбирают,платить налог или нет. При этом принятие льготы подразумевает снижениецены на величину НДС (18%). Однако как инструмент для выявления тех,кто использует «серые» схемы, эта мера не сработала. Получилось, чтокрупные и легальные участники рынка готовы перейти на работу без НДС,а полулегальные предпочитают прежние схемы работы. В условиях сниженияцены это ставит законопослушных ломопереработчиков в неравные условияс мошенниками. Поэтому большинство крупных игроков от получения«льготы» воздержались, и вопрос о переходе на работу без НДС повис. Неотрегулированность законодательной базы, частоменяющиеся правила игры лишают рынок устойчивости. В условияхповышенных требований государства выжить смогут только сильнейшиеи аффилированные с меткомбинатами игроки. По данным Олега Масленникова,реструктуризация рынка в сторону увеличения аффилированности компанийуже началась: независимых ломопереработчиков покупают связанныес металлургами трейдеры, приобретая при этом не столько сами площадки,сколько опыт работы персонала с источниками ломосбора. Поэтому фирмам, не имеющим собственных площадок, но занимающимся закупками и поставками черного лома, все-такипридется оформлять лицензии. Это коснется большого количестваломозаготовителей, что может нарушить отработанные схемы поставки.  По оценке трейдеров, тенденция уменьшения долиэкспортной составляющей сохранится. Впрочем, не все так однозначно:вступление России в ВТО и снятие заградительных пошлин можетспровоцировать обратную реакцию. Кроме того, укрупнение российскихметаллургических холдингов за счет покупки иностранных предприятийприведет к перераспределению сырьевых потоков: из страны будетвывозиться металлолом, а завозиться продукция высоких переделов,сделанная из материалов, малопригодных для вторичной переработки.В итоге в долгосрочной перспективе дефицит будет только крепчать. По оценке трейдеров, тенденция уменьшения долиэкспортной составляющей сохранится. Впрочем, не все так однозначно:вступление России в ВТО и снятие заградительных пошлин можетспровоцировать обратную реакцию. Кроме того, укрупнение российскихметаллургических холдингов за счет покупки иностранных предприятийприведет к перераспределению сырьевых потоков: из страны будетвывозиться металлолом, а завозиться продукция высоких переделов,сделанная из материалов, малопригодных для вторичной переработки.В итоге в долгосрочной перспективе дефицит будет только крепчать. Вторичное станет первичнымПо мнению участников рынка, в 2007 году потреблениелома черных металлов в России будет расти. Магнитка, например, намеренаувеличить его на 1 млн тонн, Максигрупп ввести еще одно производствомощностью 1 млн тонн на площадке НСММЗ в березовском. Планыстроительства минизаводов есть у УГМК. По словам Сергея Лобанова,потребление лома в ближайшие годы увеличится в среднем на 20%,соответственно дефицит на внутреннем рынке возрастет. Пока в России сохраняют экспортные пошлины и за счетроста доли крупных игроков стараются повлиять на товарные потоки ломачерных металлов неценовыми методами. В этих условиях участники рынкабудут только укрупняться, а меткомбинаты продолжат развивать сетьаффилированных трейдеров. По мнению Олега Масленникова, проблема связана скореес возможным падением конкурентоспособности российскихэлектросталеплавильных производств. Так, в Турции не менее 80% ломаимпортируется и никто не испытывает по этому поводу беспокойства:на мировом рынке поток сырья идет к тем, кто дает более достойную цену.Способность турок платить связана во многом с эффективной сбытовойполитикой, относительно дешевой рабочей силой и некоторымипреимуществами в логистике. У российских проектов таких «козырей» нет:рост цен на топливноэнергетические ресурсы и транспортные тарифыснижают вероятность массированного импорта лома. Выходов из ситуациичетыре: сохранение экспортных пошлин; установление контроляаффилированных с метзаводами игроков над физическими объемамисобираемого лома; нетарифное управление объемами экспорта (вводдифференцированных транспортных тарифов или требований по качеству,ограничивающих экспорт лома ниже определенного стандарта); разрешениеэкспорта только при условии полного выполнения плана поставоквнутренним потребителям. Бюджет на энергетике отдыхает Авось и ныне там Отключим инновационно Рациональное мышление — на свалку Ушли в отказ Был бы Витте… Сделайте мне лицо Стремление от абсолюта Чума на оба ваши дома Главная / Анализ |

||

|