|

|

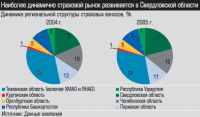

Главная / Промышленность / Лучше меньше да лучше По итогам года страховщики региона собрали более 37,9 млрд рублей, а выплатили 18,7 млрд рублей. Рынок по сравнению с 2004м вырос незначительно (3,3%), добровольное страхование увеличилось всего на 2,3%. Доля страховой премии, собранной на Урале и в Западной Сибири, составила 7,7% от общефедеральной. В целом по стране рынок вырос на 4%: это всего на 0,7% больше, чем по региону. Учитывая годовой уровень инфляции в 11%, можно говорить о сокращении. Но трактовать этот факт следует как позитивный: идет оздоровление рынка — очищение его от схемного страхования. Физиономию страхового рынка России в целом и Урало-Западносибирского региона в частности определяли в 2005 году три тенденции: активная борьба Страхнадзора со схемным (минимизирующим налоги) страхованием, сокращение числа страховых компаний и растущая убыточность по ОСАГО. Часть компаний, выполняя требования страхового законодательства, ушла с рынка страхования жизни по своей инициативе. Причем на результатах деятельности это особо не отразилось. Итоги-2005: главноеБорьба со страховыми схемами как инструментом минимизации налогов стала знаменем 2005 года. Одной из первых компаний, у которой Страхнадзор отозвал лицензию на страховую деятельность, стало Столичное страховое общество, прославившееся многомиллиардными сборами по страхованию жизни. Помогает Страхнадзору еще одно ведомство — налоговики: так, именно они обратили внимание на объемы страхования жизни сотрудников предприятий в «деле ЮКОСа». Борьба со схемами привела к тому, что страхование жизни как способ минимизации налогов становится все менее популярным и у корпоративных клиентов, и у страховых компаний. Сегмент в целом сократился в 2005 году на 51,8%. Особенно значительно падение сказалось в Пермской области — 62,1%. Однако страховщики, в структуре портфеля которых страхование жизни еще составляет значительную долю, на рынке остаются. Так, в Удмуртии и Курганской области рынок увеличился на 96,7 и 44,4% соответственно. Столь высокий рост в этих областях объясняется просто. Рынок страхования жизни там очень узок: в Удмуртии — чуть более 2%, в Зауралье — менее 0,5% от совокупной премии по жизни, собранной в УралоЗападносибирском регионе. Поэтому даже незначительное увеличение сборов по жизни (на 2,7 млн рублей, как в Курганской области) кажется большим шагом вперед. «В 2005 году наша компания сработала очень хорошо, — отмечает экономист страховой компании “Наш город” Оксана Емельяненко, — объем поступлений по сравнению с 2004 годом достиг 95%, а количество заключенных договоров увеличилось в 1,6 раза». Есть и другое мнение. «Отказ от страхования жизни и мероприятий по снижению операционных издержек может привести в первом полугодии-2006 к снижению поступлений. К концу года потери должны восполнить вводимые во II квартале новые страховые продукты по автотранспортному страхованию, связанные с дополнительным сервисом», — говорит исполнительный директор страховой компании «Гамма» Юрий Квачев. Рост имущественного страхования в регионе опередил инфляцию — 13,8%. Лучшие результаты у Свердловской и Курганской областей: 30,6 и 28,2% соответственно. Но если в Зауралье за высокой динамикой стоят довольно низкие абсолютные показатели рынка (страхование переживает там первые этапы развития), то на Среднем Урале итог действительно впечатляет: за год объем рынка в денежном выражении увеличился практически на миллиард рублей. Лидеры по видам, регионам и компаниямЛичное страхование увеличилось всего на 6,1%. Наибольший прирост взносов (свыше 45%) показали Челябинская, Курганская области и Башкирия. В Тюменской области сегмент, наоборот, сократился на 15,1%. Это значительно повлияло на общий результат по региону, так как вклад области в сборы по личному страхованию составляет 34%. Главной причиной снижения можно назвать сокращение программ добровольного медицинского страхования в нефтегазовой отрасли.  По регионам в структуре собранных страховых взносов лидирует Тюменская область — ее доля 32%. Второе место за Свердловской областью — 21%, причем из периода в период ее доля увеличивается. Учитывая значительный прирост рынка (17,6%), можно прогнозировать: через несколько лет Средний Урал из вечно второго превратится в лидера. Тенденцию к росту рынка продемонстрировали еще четыре региона: Курганская область — 17%, Оренбургская — 9,6%, Башкирия — 9,4% и Удмуртия — 3,2%. В трех регионах рынок сжался изза сокращения страхования жизни: в Пермской области — на 7,5%, в Челябинской — на 1,6%, в Тюменской — на 1,4%. По регионам в структуре собранных страховых взносов лидирует Тюменская область — ее доля 32%. Второе место за Свердловской областью — 21%, причем из периода в период ее доля увеличивается. Учитывая значительный прирост рынка (17,6%), можно прогнозировать: через несколько лет Средний Урал из вечно второго превратится в лидера. Тенденцию к росту рынка продемонстрировали еще четыре региона: Курганская область — 17%, Оренбургская — 9,6%, Башкирия — 9,4% и Удмуртия — 3,2%. В трех регионах рынок сжался изза сокращения страхования жизни: в Пермской области — на 7,5%, в Челябинской — на 1,6%, в Тюменской — на 1,4%.Страхование ответственности, доля которого в общей структуре собранной премии составляет 2,3%, по итогам года выросло на 5,9%. В передовиках Башкирия — 134,9%. А на более емком рынке Тюменской области прирост составил всего 7,7%. Среди компаний, улучшивших позиции, выделим страховую группу УралСиб: она переместилась с девятого места на шестое. Три шага вперед объясняются включением в консолидированную отчетность итогов работы страховой компании СКПОУралСиб. Однако и собственно прирост взносов по страховой группе УралСиб составил 85,7%. Пятерка компанийлидеров по добровольным видам страхования за последний период наблюдений (квартал) не изменилась. По итогам года наибольший прирост взносов продемонстрировали СОГАЗ (78,9%) и Югория (73,7%). Росгосстрах развивался умеренными темпами (чуть менее 8%). Рынок в деталях  По данным, предоставленным страховыми компаниями, в сегменте личного страхования годовые итоги неоднозначны. В Уральском регионе и Западной Сибири наблюдаются две противоположные тенденции. С одной стороны, сокращается добровольное медицинское страхование — минус 17% (главный вклад в процесс внесла Тюменская область с округами). С другой — значительно увеличилось страхование от несчастных случаев и болезней (24,6%), а также страхование выезжающих за рубеж (5,6%). По данным, предоставленным страховыми компаниями, в сегменте личного страхования годовые итоги неоднозначны. В Уральском регионе и Западной Сибири наблюдаются две противоположные тенденции. С одной стороны, сокращается добровольное медицинское страхование — минус 17% (главный вклад в процесс внесла Тюменская область с округами). С другой — значительно увеличилось страхование от несчастных случаев и болезней (24,6%), а также страхование выезжающих за рубеж (5,6%).Хорошие результаты показали также два среднеуральских страховщика «Гамма» и «Северная казна»: с увеличением взносов на 10,5% и 51,5% соответственно они вошли в первую двадцатку. Значительно увеличилось страхование средств водного транспорта (86,6%) и авиарисков (77%), но сборы по этим видам минимальны. Практически на прежнем уровне осталось страхование грузов (плюс 3,9%), а вот сегмент имущества юридических лиц, по компаниям, заполнившим анкеты, сократился на 12,6%. Сельскохозяйственное страхование благодаря бюджетной поддержке выросло на 34,9%. Значительно поднялись взносы по страхованию финансовых рисков (214%), лидирует ипотечное страхование — 374,5%. В имущественных видах значительный прирост продемонстрировало автострахование: подъем за год на 47% (в целом по стране — 48%). Сегмент имущества физических лиц также показал хороший результат — 16,6%. По результатам исследований Центра стратегического анализа компании Росгосстрах, позитивным итогом года можно считать изменение отношения населения к страхованию. Положительно относящихся к идее страхования теперь вдвое больше, чем тех, кто считает его ненужным: 64% против 31%.  На 6,3% сократилось страхование опасных производственных объектов (ОПО). Но это временное затишье. Переход на обязательное страхование ОПО станет новостью сезона2006: законопроект уже прошел первое чтение в Госдуме. Под действие закона попадут в частности автозаправочные и газонаполнительные станции и базы, а также предприятия и производственные объекты, безопасность которых регулируется законодательством о промышленной безопасности. Страховщики уже активно налаживают контакты с потенциальными страхователями. Объем этого рынка, по оценкам, сопоставим с ОСАГО и составляет примерно 1 млрд долларов, причем убыточность будет минимальна: автогражданке такая не снилась. На 6,3% сократилось страхование опасных производственных объектов (ОПО). Но это временное затишье. Переход на обязательное страхование ОПО станет новостью сезона2006: законопроект уже прошел первое чтение в Госдуме. Под действие закона попадут в частности автозаправочные и газонаполнительные станции и базы, а также предприятия и производственные объекты, безопасность которых регулируется законодательством о промышленной безопасности. Страховщики уже активно налаживают контакты с потенциальными страхователями. Объем этого рынка, по оценкам, сопоставим с ОСАГО и составляет примерно 1 млрд долларов, причем убыточность будет минимальна: автогражданке такая не снилась.В страховании ответственности хорошую динамику показала добровольная автогражданка (303,4%), однако в абсолютном выражении этот вид развивается по остаточному принципу: собранные страховые премии компаний незначительны. В страховании ответственности за качество выполняемых работ и услуг ситуация аналогична: рост в 180,4% фоном имеет небольшие сборы премии. Наивысший уровень выплат в автогражданке составил: в Пермской области — 72,6%, Челябинской — 64,7%, Тюменской — 64,5%, Свердловской — 61,2%, Башкирии — 58%, Курганской области — 49,7%, Удмуртии — 46%, Оренбургской области — 44,3%. По ОСАГО на Урале и в Западной Сибири собрано за 2005 год около 7,3 млрд рублей страховой премии, выплачено более 4,4 млрд рублей. В целом уровень выплат вырос с 51,8% в 2004 году до 60,6% в 2005м. Причем если на протяжении первого полугодия этого года уровень выплат составлял 64,8%, то уже в третьем квартале он снизился до 61,8%, а по итогам года — до 60,6%. Сезонная динамика традиционна: в первом полугодии-2004 тоже наблюдался существенный рост, а затем произошла стабилизация. Перспективы 2006: приказано сократитьК 1 июля 2006 года страховые компании должны выполнить требования второго этапа увеличения размера уставного капитала. Для компаний, занимающихся рисковыми видами страхования (имущества, ответственности и личным), минимальный размер установлен в 20 млн рублей, страхованием жизни — 40 млн рублей, перестрахованием — 80 млн рублей. Ужесточение требований обусловлено стремлением Страхнадзора максимально сократить количество страховщиков в стране. На 1 января 2006 года их числилось 1075, а остаться, по планам регулятора, должно 300 — 500. Страховые премии по ОСАГО росли гораздо умереннее выплат — 7,8%. А в Курганской области, например, сборы вообще не поднялись. Наилучшие результаты прироста взносов продемонстрировала Свердловская область — 10,5%. В Челябинской — 9,6%, Удмуртии — 8,9%, Тюменской — 8,4%, Пермской — 8%, Башкирии — 5,1%, Оренбургской области — 3,2%. Требования Минфина к активам, принимаемым в покрытие страховых резервов, вводятся с 30 июня 2006 года. Сейчас, по оценкам участников рынка, резервы обеспечены на 60 — 75%, значит, есть компании, которые при наступлении крупных убытков не смогут выполнить обязательства перед клиентами. Именно с этим связано введение двух приказов Минфина. Первый касается активов, принимаемых в покрытие собственных средств страховщиков, и направлен на борьбу с «дутыми» капиталами. Страховщикам запрещено размещать средства в векселя физлиц и собственных акционеров, ценные бумаги эмитентовбанкротов, дебиторскую задолженность субъектов страхового рынка, займы страхователям по договорам страхования жизни. Цель все та же: заставить уйти с рынка компании, занимающиеся схемным страхованием, и «карманных» страховщиков. Компании, не способные выполнить требования приказа, будут вынуждены переквалифицироваться в страховых брокеров, сменить собственников или выставить себя на продажу. Последний срок — 30 июня 2007 года. Связка «банк — страховая компания» работает на обоюдовыгодных условиях. «Решение о размещении всегда принимается только на взаимовыгодной основе, при условии дальнейшего развития страхования. Это приносит свои плоды: при размещении средств в связанные депозиты эффективность (объем страховой премии на банк) увеличивается в 6 — 8 раз», — говорит начальник управления маркетинга, рекламы и связей с общественностью страховой компании СОГАЗ Алексей Смертин. Сотрудничество с банками и интерес для управляющих Приказы Минфина коснутся и банков, работающих со страховыми компаниями. Сейчас большинство страховщиков сотрудничает с банками в целях увеличения клиентской базы по страхованию залогового имущества. В ближайшей перспективе страховщики смогут размещать до 20% собственных средств в депозиты банков без международного рейтинга и до 60% — в банки с рейтингом. Но депозит еще не дает 100процентной гарантии притока клиентов из банков. Заместитель генерального директора компании «Русский мир» Евгений Гуревич: «Все зависит от взаимоотношения исполнителей на уровне банк — страховая компания. Отмечу, что в целом ставки по банковским депозитам для допуска к страхованию залогов достаточно невысоки». Между тем директор по страхованию страховой компании БАСК Ольга Бутковская отмечает: «Банкиры, как правило, предпочитают работать либо с аффилированными компаниями, либо со страховщиками, размещающими значительные объемы временно свободных денежных средств в банковские финансовые инструменты (векселя, депозиты и т.д.). Такая практика достаточно опасна — высока кумуляция банковских и страховых рисков в одних и тех же финансовых структурах. Чем скорее банкиры поймут это, тем лучше». Итак, тенденции, определяющие развитие страхового рынка в 2006 году, можно расценивать как благоприятные. Выполнение требований Минфина приведет рынок в соответствие международным требованиям, а уменьшение числа страховщиков при одновременном повышении требований к их капитализации обеспечит ему большую финансовую устойчивость. Изменения в сфере страхования заденут интересы и других участников финансового рынка, в частности управляющие компании. В принципе, страховщики могут управлять резервами самостоятельно. Но для этого им придется создать штат аналитиков и трейдеров фондового рынка — по сути, ту же управляющую компанию. Причем затраты на содержание такого штата будут выше, чем комиссия управляющим. По словам Евгения Гуревича, сотрудничество страховщиков и управляющих крайне интересно и перспективно: первым оно позволяет «увеличить доходность и диверсифицировать портфель инвестиций». Вторым — открывает доступ почти к 300 млрд рублей страховых денег. Страховщики о планах на 2006 год и о новых требованиях, предъявляемых к страховым компаниям Дополнительные материалы: Сергей Лапаев  — Рынок сейчас сложно удивить новыми продуктами, поэтому основная наша задача в работе с клиентом — обеспечение комплексного подхода, максимального спектра услуг, а зачастую и «миссионерства»: когда потенциальный клиент не в состоянии сам определить риски, присутствующие в его деятельности. Сергей Лапаев, директор филиала ООО «Группа Ренессанс Страхование» (Уфа):  Последствия введения новых требований Минфина к составу и структуре активов, принимаемых в покрытие собственных средств, вполне очевидны: продолжится отмирание «карликовых» компаний. Учитывая, насколько активно пошел процесс слияний и поглощений во второй половине 2005 года, можно предположить: 2006й станет годом, когда на Урале полностью исчезнут региональные компании. Евгений Гуревич, заместитель генерального директора страховой компании «Русский мир» (СанктПетербург): — В 2006 году особое внимание будет сосредоточено на страховании ответственности. С прошлого года уменьшается число видов деятельности, подлежащих лицензированию или сертификации. Альтернативой может стать обязательное страхование ответственности, например, врачей, туроператоров, нотариусов. Евгений Гуревич  Новые требования к страховым компаниям приведут, вопервых, к оздоровлению финансов страховщиков, вовторых, к уходу с рынка небольших компаний. Правила размещения резервов, на первый взгляд, не претерпели значительных изменений, но когда страховщики приведут свои активы им в соответствие, качество активов, принимаемых в покрытие резервов, значительно возрастет. Станислав Шелохаев, начальник отдела рекламы и связей с общественностью ОАО «КапиталЪ Страхование» (Москва): Станислав Шелохаев Разрешение размещать часть резервов через доверительных управляющих будет стимулировать конкуренцию между ними и в конечном счете способствовать росту доходности инвестиций страховщиков. Возможность пользоваться услугами профессиональных посредников позволит страховщикам постепенно снизить затраты на содержание собственных инвестиционных подразделений. Появится больше стимулов к реализации тезиса «каждый должен заниматься своим делом»: страховщики — страхованием, управляющие компании — управлением инвестиционными ресурсами. — Повышение требований к надежности инвестиционных инструментов скажется на общем снижении доходности инвестиционных портфелей страховщиков. Невозможность учитывать при размещении собственных средств вложения в векселя малоизвестных эмитентов и доли в уставном капитале ООО затруднит жизнь многим страховым компаниям, ориентированным на «серый» бизнес. Это приведет к сокращению их количества независимо от региональной принадлежности. Новости страхового рынка Крупная сделкаРосгосстрах заключил договор страхования с Челябинским электрометаллургическим комбинатом на сумму более 235 млн рублей. Подготовили Дмитрий Носков, Александр Носов Законодательная инициативаМинфин России подготовил предложение об отмене обязательного личного страхования пассажиров на междугороднем транспорте. Челябинский электрометаллургический комбинат — крупнейший производитель ферросплавов в России и давний партнер Росгосстраха в Челябинской области. Заключенный договор обеспечивает защиту специального технологического оборудования, предназначенного для выплавки ферро-сплавов, от всех рисков серьезных повреждений (пожар, повреждение водой, стихийное бедствие и др.). Общая сумма страховой ответственности по договорам с ЧЭМК превышает 3,6 млрд рублей. За сохранение действующего закона выступает Минтранс. Там считают, что страхование пассажиров служит гарантией компенсации им расходов по лечению и погребению в случае аварии. При этом чиновники транспортного ведомства забывают, что эти расходы ложатся на плечи самих граждан. По мнению представителей Минфина, указ президента от 1992 года, предусматривающий такое страхование, нарушает Гражданский кодекс РФ: заставить человека застраховать свою жизнь и здоровье нельзя. Указ также противоречит ст. 3 закона «Об организации страхового дела в РФ», закрепляющей условия обязательных видов страхования. Кроме этого, сумма страхового возмещения крайне низка — максимум 12 тыс. рублей. Страховое реалити-шоуСтраховая компания «Северная казна» (Екатеринбург) запускает телевизионный проект «Золотой резерв». Цель проекта — поиск перспективных молодых людей для работы в компании на руководящих должностях продающих подразделений, в том числе региональных. Компания рассчитывает решить проблемы кадрового резерва: найти работников на возникающие вакансии (особенно при создании отделений в других городах УрФО) не просто. Представители Минфина уверены, что интересы пассажиров в состоянии обеспечить страхование ответственности перевозчиков. Страхователем должны выступать транспортные организации, в том числе работающие на городских и пригородных маршрутах. Размер страховой суммы необходимо обеспечить на уровне 200 — 250 тыс. рублей на случай смерти, 100 —150 тыс. рублей на случай причинения вреда здоровью. Подготовил Александр Носов Желающих принять участие в конкурсе набралось около 50 Из них отобрали 20, они и примут участие в командных играх. Эксперты оценят личный вклад каждого, творческое начало, умение находить компромисс и работать на общий результат. Все игры проекта рассчитаны на то, чтобы конкурсанты могли проявить себя как менеджеры, способные к переговорам, грамотному анализу ситуации и принятию правильных решений. Зеркало для президента Государство и право — явления духовные Нам и не снилось Светскость плюс индустрийность Затишье в промышленности и торговле, снижение доходов населения Борьба с процентами Разрушитель барьеров С дальним прицелом Переработаем сами Главная / Промышленность |

||

|