|

|

|

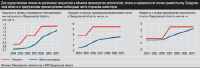

Главная / Промышленность / Страдания по кирпичу В основном о цементе говорилось и на правительственном совещании, прошедшем на Среднем Урале. По словам областного министра строительства и ЖКХ Александра Карлова, к 2010 году стране потребуется 90 млн тонн цемента. Сейчас его производится вдвое меньше. По словам министра, к 2010 году в области планируется выйти на уровень ежегодного ввода 2,25 млн кв. м жилья. Потребность региона в цементе к этому сроку чиновники оценили в 8 — 10 млн тонн. Сегодняшние объемы производства — 3,4 млн тонн. Это означает, что на регион надвигается цементный «голод». Как справиться с ним? 7 апреля губернатор Свердловской области Эдуард Россель провел совещание, посвященное развитию промышленности строительных материалов. Повышенное внимание региональных властей к отрасли — отголосок аналогичной заинтересованности на федеральном уровне. В середине марта первый заместитель председателя правительства РФ Дмитрий Медведев провел совещание с членами правительства по сходной тематике: способна ли промышленность стройматериалов обеспечить заданные национальным проектом темпы ввода жилья. По мнению Медведева, основная проблема национального проекта «Доступное и комфортное жилье» в том, что потенциал роста производства отдельных групп строительных материалов (некоторых видов стеновых материалов, сборных железобетонных конструкций) практически исчерпан. На цементной промышленности Медведев остановился особо: «Мы уже уперлись в потолок. Сегодня и цены высокие, и производство цементное не растет». Как рассказал «Э-У» генеральный директор ОАО «Сухоложскцемент» Владимир Николаев, производственные мощности предприятия загружены полностью, увеличить производство цемента на них невозможно. Поэтому советом директоров принято решение о строительстве пятой технологической линии по производству цемента мощностью 1,2 — 1,3 млн тонн в год по технологии сухого способа производства. По предварительной оценке, на строительство новой линии необходимо порядка 120 — 140 млн долларов. Предприятие планирует осуществить финансирование строительства как за счет собственных средств, так и путем привлечения заемных капиталов. «Сроки проектирования и начала строительства новой линии в значительной степени зависят от согласования документации с соответствующими министерствами и ведомствами, — отмечает Николаев. — Мы рассчитываем на понимание и поддержку областных структур в данном вопросе».  Еле поспеваем  В последнюю пятилетку в производстве строительных материалов было совершено немало прорывов. За это время на Урале созданы десятки производств продукции, либо вовсе не производившейся ранее, либо производившейся в незначительном количестве: кровельных и гидроизоляционных материалов, отделочных материалов из гипса, сухих строительных смесей, энергоэффективных светопрозрачных ограждающих конструкций, облицовочного кирпича, изделий из ячеистого бетона, крупноразмерной керамической плитки, санитарных керамических изделий, алюминиевого профиля и т.д. В последнюю пятилетку в производстве строительных материалов было совершено немало прорывов. За это время на Урале созданы десятки производств продукции, либо вовсе не производившейся ранее, либо производившейся в незначительном количестве: кровельных и гидроизоляционных материалов, отделочных материалов из гипса, сухих строительных смесей, энергоэффективных светопрозрачных ограждающих конструкций, облицовочного кирпича, изделий из ячеистого бетона, крупноразмерной керамической плитки, санитарных керамических изделий, алюминиевого профиля и т.д.Всего правительство области планирует строительство трех-четырех новых технологических линий по производству цемента. Стоимость каждой оценивается в 80 — 150 млн долларов. До последних пор инвесторов, способных потянуть подобные проекты, не находилось. Но ситуация изменилась. Пресс-служба губернатора сообщает: готовность участвовать в строительстве цементных производств выразили компании «Сухоложскцемент», «Невьянский цементник» (это два цементных завода, расположенных в Свердловской области), «Атомстройкомплекс», Уральская горно-металлургическая компания, корпорация «Финпромко», строительно-монтажный трест № 10 «Российских железных дорог». Начальник отдела новых технологий министерства строительства и ЖКХ Свердловской области Василий Корнеев считает причиной перемены настроений инвесторов рост цен на цемент: «Цена тонны цемента перевалила 60 долларов. При цене ниже вложения в цементное производство были непривлекательными». Но радоваться рано. Еще один пример — стекло. В Урало-Западносибирском регионе расположено одно из трех российских предприятий, выпускающих качественное стекло по современной флоат-технологии, — башкирское «Салават-стекло». Подавляющее же большинство стекольных предприятий в России (на Урале это Ирбитский стекольный завод в Свердловской области и Магнитогорский — в Челябинской) выпускают стекло по устаревшей технологии вертикального вытягивания. Продукция получается качеством ниже, чем необходимо для ее использования в стеклопакетах. Таким образом, стекло используется только в индивидуальной застройке, качественное стекло — дефицит. Ирбитскому и магнитогорскому предприятиям необходимо по 20 — 50 млн долларов на техперевооружение. Этих денег у собственников нет, сторонние инвесторы пока не находятся. Между тем конкуренты не дремлют. Доля стекла из других регионов и импорта на уральском рынке постоянно растет. Однако многие виды строительных материалов проигрывают импортным аналогам по качеству, декоративным свойствам, технологичности применения, энергоэффективности. Пример: в Свердловской области на протяжении нескольких последних лет наблюдается нехватка современных базальтовых утеплителей. При этом объем их производства в регионе ежегодно снижается на 7 — 8%. По причине низкого качества продукции местные производители не выдерживают конкуренции с игроками из Москвы и Санкт-Петербурга, которые только номинально можно считать российскими. Это — производства, принадлежащие иностранным компаниям, изготавливающие утеплители на иностранном оборудовании, частично из иностранного же сырья. Очевидно: перед отечественной стройиндустрией стоит задача повышения качества продукции. Утеплители, современные специализированные добавки для бетонов, качественное строительное стекло, полимерные составляющие сухих строительных смесей, инженерное и сантехническое оборудование, обои и декоративные стеновые панели верхнего ценового сегмента, облицовочные материалы, полимеры, системы гидроизоляции, ламинат и паркет, лифты — вот неполный перечень сегментов, которые срочно нужно «поднимать», если мы не хотим окончательно сдать их «варягам». По данным Росстата за 2005 год, отпускные цены предприятий-производителей на стройматериалы выросли на 16,7% (в 2004 — на 15,8%). Тенденция внушает опасение: увеличение объемов строительства повлечет дефицит строительных материалов, как минимум в ближайшие два-три года динамика цен будет еще круче. Но больше беспокоит другой факт. За те же 2004 — 2005 годы розничные цены выросли лишь на 8,4% и 9,1% соответственно. Это значит, что на российском рынке укрепляют позиции недорогие импортные стройматериалы, цены на которые растут значительно медленнее.  Исполнительный директор союза предприятий стройиндустрии Свердловской области Юрий Чумерин сетует: «Еще три года назад мы вели переговоры с потенциальными инвесторами и убеждали их в том, что региону необходимы новые мощности по производству цемента, что их продукция будет востребована. Нам не поверили. И несмотря на то, что в регионе производится 3,4 млн тонн цемента, а собственное потребление составляет 1,5 млн тонн, дефицит этого материала в 2006 году в области составит 1 млн тонн. Рынок есть рынок — цемент продается там, где находит спрос». То есть быстро справиться с дефицитом не удастся: строительство новых производств займет минимум 2,5 — 3 года. При еще более детальном рассмотрении обнаруживается: проблема не только в качестве, но и в острой нехватке производственных мощностей. Сегодня стремительно рушится один из самых распространенных «строительных» мифов. Еще совсем недавно большинство производителей стройматериалов утверждало, что рост объемов их производств сдерживает одно — спрос со стороны строителей. Мол, увеличивайте объемы ввода недвижимости, а мы дадим материалов столько, сколько нужно. Считалось, что построенные в советское время производства стройматериалов могут еще очень долго обеспечивать рост предложения. Сегодня становится очевидным: это не так. Основные фонды в отрасли изношены на 50 — 60%. Средний возраст агрегатов и механизмов 17 — 20 лет. Ежегодно списывается2% основных фондов, а обновляется только 1%. Из-за износа основных фондов многие предприятия загружены меньше чем наполовину от проектных мощностей, заложенных в советское время. А наиболее востребованные производства (те же цементники) загружены на 100% или «доберут планку» в ближайшие год-два. Регион, который сумеет «подсадить» соседей на свои строительные материалы, получит мощный источник средств для собственной экономики. Больше всего шансов на это у Свердловской области. Она исторически обладает мощнейшим комплексом стройиндустрии (подробнее см. «Второй закон диалектики», «Э-У» № 16 от 17.04.05). По объемам производства большинства стройматериалов регион намного опережает соседей. 40% произведенных на территории области стройматериалов реализуется за ее пределами. Правда, за последнее время область частично растратила свой «экспортный» потенциал: еще три года назад за пределами региона реализовывалось 60% продукции. Это произошло частично из-за выросшего внутреннего потребления, частично из-за изрядно «поправившейся» за последнее время промышленности стройматериалов у соседей. Кто будет играть первую скрипку С одной стороны, национальный жилищный проект ставит перед отраслью промышленности стройматериалов трудновыполнимую задачу. С другой — дает шанс значительно увеличить свой вес в экономике. Каждому региону сейчас критически важно приложить все усилия, чтобы обеспечить стройматериалами не только себя, но и соседей, застолбить за собой рынки сбыта, которые в обозримой перспективе обещают быть бездонными. (Как мы уже писали (см., например, «Национальный суперпроект», «Э-У» № 11 от 20.03.06), удвоить объемы ввода жилья в России для обеспечения его доступности недостаточно. Реальная потребность, с учетом замены ветшающего жилищного фонда, в несколько раз выше. По оценкам заместителя генерального директора Межрегионального ипотечного агентства Сергея Журавлева, «чтобы просто обеспечить воспроизводство жилищного фонда, необходимо строить не менее 90 млн метров жилья в год. Чтобы выйти на европейский показатель обеспеченности, надо строить порядка 200 млн кв. метров». Это в пять раз больше нынешнего уровня и в 2,5 раза больше предусмотренного нацпроектом.) Производителям Свердловской области (равно как и догоняющим их пермским и челябинским) стоит пристальней присмотреться к близлежащим регионам, где своя стройиндустрия развита слабо, в первую очередь — к Курганской области. Своих производств тут нет. А увеличивать темпы строительства жилья, выполняя нацпроект, в Зауралье будут в любом случае. Вопрос — какие материалы используя? Уральские или из Центральной России? Положительную динамику по объемам производства основных видов стройматериалов демонстрируют Пермская и Челябинская области. Особенно рост заметен в Тюменской области — 30% за 2005 год: здесь открыто с десяток новых производств стройматериалов. Если раньше рынок Тюмени и автономных округов представлял собой «черную дыру», поглощающую все что ни привези — настолько серьезным был разрыв между потребностями строительного комплекса и возможностями промышленности стройматериалов, сегодня разрыв сильно сократился. Четверть стройматериалов, произведенных в Свердловской области, реализуются в Тюменской. Но производители Среднего Урала чувствуют реальную конкуренцию со стороны местных. Наконец, продукция уральской стройиндустрии вполне может стать предметом экспорта, в первую очередь в Казахстан. Во-первых, он близко расположен. Во-вторых, сейчас там реализуются мощные государственные жилищные программы, и потребность в стройматериалах постоянно растет. Пока мы продаем Казахстану немного. Свердловская область — 2% произведенных материалов, ближайшие соседи и того меньше. Производители стройматериалов очень ждут заключения соглашения о едином экономическом пространстве и, как следствие, таможенных послаблений. Это позволит им занять значительную долю казахстанского рынка. Но есть и другой путь — совершенствовать соотношение цены и качества собственной продукции, активнее заниматься маркетингом. Ведь китайским и турецким производителям таможенные пошлины осваивать казахстанский рынок не мешают. Стоит разрабатывать и более отдаленные от Урала рынки сбыта. Это, во-первых, Восточная Сибирь. Здесь концентрация предприятий по производству стройматериалов в несколько раз ниже, чем в Европейской части России. Но транспортное плечо уральской продукции короче — это наше естественное конкурентное преимущество. Представители бизнеса практически единогласно утверждают, что государственные средства инвестировать в предприятия стройиндустрии не нужно, растущий рынок делает привлекательными вложения для частных инвесторов. А вот попытаться активизировать процесс частного инвестирования, например ввести налоговые послабления для вновь строящихся или модернизирующихся производств, — стоит. Подобные меры предприняли несколько лет назад в Свердловской области — ввели льготные ставки аренды земли для модернизирующихся предприятий стройиндустрии. Инициатива оказалась очень успешной: техперевооружением не занялся только ленивый — за последние пять лет было модернизировано около 30% основных фондов региональной промышленности стройматериалов. Неблагодарное дело — прогнозы По итогам правительственного совещания, посвященного развитию промышленности стройматериалов, Дмитрий Медведев дал указание министерству регионального развития и министерству экономического развития и торговли до 1 мая подготовить комплекс мер по увеличению объемов производства строительных материалов к 2010 году. Попробуем тезисно набросать принципы ожидаемой бизнесом госполитики в промышленности стройматериалов. Следует избежать дальнейшей монополизации промышленности стройматериалов. Процессы монополизации больше всего заметны в цементной промышленности. С точки зрения развития конкуренции, новые цементные производства лучше создавать как новые, а не дополнительные производственные линии на уже существующих. В Свердловской области события развиваются по второму сценарию, и это нехорошо: два игрока на сотни километров окрест — это уже почти монополия. Другой сегмент, стремящийся к монополизации, — заводы железобетонных изделий и деталей крупнопанельного домостроения (ЖБИ и КПД). В последнее пятилетие эти предприятия активно поглощались строительными холдингами. Для самих заводов это благо — у них появились деньги на модернизацию. Так, екатеринбургский завод ЖБИ «Бетфор», после того как вошел в состав холдинга «Нова Групп», каждые полгода объявляет о запуске новой современной линии, зачастую не имеющей аналогов в регионе. Но у этой медали есть и обратная сторона: после того как предприятия, производящие системы КПД, вошли в холдинги, крупнопанельное домостроение тут же сравнялось в цене с остальными домостроительными технологиями: такова цена монополизации. А ведь еще пять лет назад панельный дом стоил значительно дешевле кирпичного. КПД — технология, ближе всего стоящая к определению «доступное жилье», поэтому нужно не только увеличивать объемы производства КПД, но и поддерживать в этом сегменте конкурентную среду. На федеральном уровне следует решить проблему крайне неравномерного территориального распределения производственных мощностей по выпуску стройматериалов. До 60% стройматериалов производится в Центральной России. В то же время есть регионы, где собственная стройиндустрия практически развалена. Ситуация, когда Ревдинский кирпичный завод поставляет кирпич в Чечню, ненормальна. Построенное из такого кирпича жилье будет «золотым». Недостаточно внимания уделяется использованию нетрадиционных строительных материалов, способных снизить себестоимость строительства. На прошедшей недавно конференции Ассоциации деревянного домостроения, участники с сожалением констатировали, что эта технология не является приоритетной для России. Это странно, учитывая, что в стране сосредоточено 25% мировых запасов леса. Как считает директор НП «Ассоциация деревянного домостроения» Александр Черных, «переход на энергоэффективные деревянные конструкции позволит снизить себестоимость жилья минимум на 40%, в полтора раза сократить сроки строительства, а также на 15 — 20% уменьшить расход топливно-энергетических ресурсов за счет сокращения затрат на производство цемента, бетонных и железобетонных конструкций». Речь идет не только об использовании дерева. Как мы уже писали в статье «Национальный суперпроект», акцент нужно делать на те материалы, которых в данном регионе в избытке. Например, заместитель губернатора Курганской области, директор департамента строительства, госэкспертизы и ЖКХ Валерий Миронов две недели назад объявил о том, что в областном правительстве обсуждается вопрос о строительстве домов из торфяных блоков. Новаторскую идею подал директор проектного института «Кургантрансмашпроект-R» Александр Быстров: он предложил использовать в качестве «кирпичей» теплоизоляционный торфяной материал «Геокар». Этого материала в Зауралье более чем достаточно: в регионе свыше 70 торфяных месторождений общей площадью более 10 га. Запасы торфа составляют более 19 млн тонн. Значит жилье, построенное с его использованием, будет доступнее. Еще одна задача (не столько стройиндустрии, сколько машиностроения): создание отечественных аналогов импортного оборудования для производства стройматериалов. «В настоящий момент стоимость материалов наполовину складывается из амортизации импортного оборудования и импортного же сырья. Основным направлением импортозамещения должен стать выпуск нашей промышленностью высококачественного сырья для производства строительных материалов, а машиностроением — высокопроизводительного оборудования», — считает руководитель направления ограждающих конструкций группы компаний «Металл Профиль» Сергей Виноградов. То же самое можно сказать и о технологиях: отечественных разработок нет, все наши «современные производства» — более-менее качественные перелицовки иностранных образцов. При этом в инвестиционных программах, принятых или разрабатываемых в региональных правительствах, затраты на НИОКР в общей массе — копейки, львиная доля средств направляется на обновление основных фондов путем закупки иностранного оборудования. Дополнительные материалы: Наконец, как справедливо замечают представители «Деловой России», разработавшие концепцию «Новая жилищная политика» (см. «Другие города», «Эксперт» № 8 от 26.02.06), несмотря на разнообразие строительных технологий и материалов, в России отсутствует культура их потребления. Ни у строителей, ни у чиновников нет четкого понимания: какие материалы и технологии способны сделать жилье более доступным. Необходимо провести ревизию материалов и технологий и выбрать из них те, что наиболее отвечают задаче повышения доступности жилья. Материалы должны быть из дешевого и массово распространенного сырья, требовать минимума энергозатрат на производство, иметь максимально высокую степень заводской готовности, чтобы снизить трудозатраты на стройплощадке, обладать большим запасом прочности, производиться максимально близко к местам потребления. После ревизии останется поддерживать и тиражировать эти технологии, увеличивая объемы производства по принципу «чем больше — тем лучше». Потенциальный рынок сбыта практически безграничен. По мнению исполнительного директора Союза предприятий стройиндустрии Свердловской области Юрия Чумерина, производственные мощности стройматериалов, обладающих наибольшим плечом перевозки нужно создавать с запасом, в расчете на потенциальный рост рынков сбыта. Большая часть этих производств требует наибольших вложений в одну технологическую линию: цемент — 80 — 150 млн долларов, качественное стекло (флоат-технология) — 20 — 50 млн долларов, керамическая плитка, керамогранит — 15 — 20 млн долларов. Эти технологические линии требуют значительных сроков на их строительство (до трех лет) и характеризуются относительно длинными сроками окупаемости. Предельные расстояния даны из расчета экономической целесообразности перевозок в условиях насыщенного конкурентного рынка. В настоящее время отдельные виды строительных материалов перевозятся зачастую и на большие расстояния. Это продиктовано не экономической целесообразностью, а отсутствием более близких к регионам потребителям производителей тех или иных материалов. Живая плоть искусства Время точить топоры В Удмуртии игорного бизнеса нет Страна слепых Любовь в стиле hi-tech Стальная независимость Когда согласья нет В новый год с новым президентом «Башню» снесли Главная / Промышленность |

||

|