|

|

|

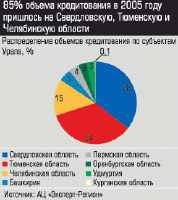

Главная / Промышленность / Карты веером В прошлом году и в начале этого года на рынке потребительского кредитования произошло несколько значимых событий. Во-первых, начали работать кредитные бюро: с 1 марта они должны наполняться историями заемщиков. Во-вторых,приняты поправки в налоговый кодекс, позволяющие банкам предлагатькредитные карты с беспроцентным периодом погашения. Втретьих,Райффайзенбанк приобрел Импексбанк и с помощью его разветвленнойфилиальной сети сможет быстрее развивать розничный бизнес в регионах.Кроме того, федеральные банки начали приведение своих кредитныхпрограмм в регионах к «общему знаменателю».  Говорим банки — подразумеваемпотребительское кредитование: уже третий год этот сегмент сохраняетзвание передовика банковского бизнеса. По данным Центробанка, в целомпо России объем этого рынка по итогам 2005 года превысил 1 трлн рублей:такие деньги могут существенно повлиять на экономику и социальную сферу. Все растетЗа 2005 год уральские банки увеличили кредитныйпортфель на 94%: на 1 января 2006го он составил 47,5 млрд рублей.Наибольшую динамику показали крупные банки — рост более чем вдвое.Показатель средних банков — 67%, мелких — 77%. Кредитование значительноопередило вклады населения (они в среднем увеличились на 53%). Посмотрим, как на этом фоне развивается рынок потребительского кредитования на Урале. В 2005 году 18 уральских банков вошли в первуюроссийскую сотню по объемам потребительских кредитов. На начало2006 года у 15 уральских банков портфель потребительских кредитовпревысил 1 млрд рублей (на начало 2005го таких было всего шесть,не считая Сбербанка).  Лидеррегион по темпам роста — Свердловская область(объемы увеличились в 2,5 раза), за ней — Удмуртия и Оренбургскаяобласть (более чем вдвое). Наибольшую активность проявили заемщикив Свердловской и Тюменской областях: на них приходится 70% выданныхкредитов в денежном выражении. Лидеррегион по темпам роста — Свердловская область(объемы увеличились в 2,5 раза), за ней — Удмуртия и Оренбургскаяобласть (более чем вдвое). Наибольшую активность проявили заемщикив Свердловской и Тюменской областях: на них приходится 70% выданныхкредитов в денежном выражении. Десятка лидеров списка крупнейших банков Уралапо величине потребительских кредитов за год не изменилась, но внутрипроизошли перестановки: Уралвнешторгбанк поднялся с пятого на второеместо, а УБРиР — с десятого на седьмое (без учата Сбербанка). Среди регионалов наибольший прирост объемовкредитования показали Свердловский губернский банк (6 раз), Снежинский(5 раз), Уралпромбанк (4,6 раза), Урал-ПриватБанк, МДМБанк-Урал, ВУЗбанк (3,9 раза каждый), Уралвнешторгбанк (3,5 раза), СКБбанк (3 раза). Сравнив полученные результаты с данными октября2005,можно сделать несколько выводов: уровень средних ставок по кредитампопрежнему снижается; спектр предложений по кредитным картамзначительно расширился, причем не только в Екатеринбурге; ситуацияв сегментах нецелевого экспресс-кредитования, связанного кредитования на конкретные товары и услуги, стандартных потребительских кредитов практически не изменилась. В рамках очередного исследования уровня реальных ставокпотребительских кредитов АЦ «ЭкспертРегион» опросил 90 банкови филиалов, предлагающих более 150 различных кредитных программв Екатеринбурге, Перми, Челябинске, Тюмени и Уфе. Усиление конкуренции вызвало снижение уровня процентныхставок: в Уфе — на 15%, в Тюмени — на 14%, в Екатеринбурге, Пермии Челябинске — на 7 — 9%. Кредитные карты в банках…Региональный рынок кредитных карт начали активноосваивать федеральные банки: Промстройбанк (Екатеринбург, Пермь,Челябинск), АльфаБанк (Екатеринбург, Пермь, Тюмень, Челябинск, Уфа),Юниаструмбанк (Екатеринбург, Тюмень, Челябинск), Внешторгбанк Розничныеуслуги (Екатеринбург, Пермь).  Местные банки на рынке кредитных карт заметны лишьв Екатеринбурге (при кредите на год на 40 тыс. рублей эффективныеставки варьируются от 26 до 34,5% годовых) и в Челябинске— от 26 до 42%. В Тюмени из местных банков кредитную карту предлагаеттолько «Северная казна» (эффективная ставка на льготных условияхв рамках акции — 23,1% годовых), в Уфе — лишь ИнвестКапиталБанк (еецена изза ежемесячных комиссий высока — 49% годовых). Местные банки на рынке кредитных карт заметны лишьв Екатеринбурге (при кредите на год на 40 тыс. рублей эффективныеставки варьируются от 26 до 34,5% годовых) и в Челябинске— от 26 до 42%. В Тюмени из местных банков кредитную карту предлагаеттолько «Северная казна» (эффективная ставка на льготных условияхв рамках акции — 23,1% годовых), в Уфе — лишь ИнвестКапиталБанк (еецена изза ежемесячных комиссий высока — 49% годовых). предложения московских банков с точки зрения стоимостивыглядят привлекательно. Кредиты Внешторгбанка Розничные услуги (покарте под 20% годовых) наиболее выгодны в Екатеринбурге и Перми. Следомидут предложения УралСиба (22% годовых), АльфаБанка (23% годовых приусловии предоставления справки по форме 2 НДФЛ) и такая же по стоимостикредитка Банка Москвы. Но понятно, что бесплатных кредитов не бывает.Интересная деталь: именно кредитным картам с льготным периодомпогашения присуща наиболее высокая стоимость годового обслуживания(около 1000 рублей за VISA Classic) и значительная комиссия за снятиеналичных в банкоматах (2 — 4% от снимаемой суммы). На Западе кредитныекарты в подавляющем большинстве случаев используются для безналичнойоплаты товаров и услуг, но в России пока предпочитают снимать с картналичные, да и инфраструктура приема карт, особенно в регионах,недостаточна. Кредитные карты московских банков привлекательныне только и даже не столько процентными ставками, сколькоих отсутствием на определенный период времени. Карты с льготным(беспроцентным) периодом погашения только начинают распространятьсяна Урале. Так, по картам Внешторгбанка Розничные услуги и Банка Москвыможно пользоваться бесплатным кредитом до 50 дней, Промстройбанка— до 45 дней, АльфаБанка — до 60 дней. Внешторгбанк Розничные услуги и Банк Москвы такжеразвивают кредитование в торговых точках, но вряд ли сегмент связанныхкредитов для них стратегически важен: точки продаж в магазинахв большей степени предназначены для продвижения других кредитныхпрограмм этих банков. Так, мобильные агенты Внеш-торгбанкаРозничные услуги в торговых сетях будут не только оформлять кредитына товары, но также принимать заявления на кредитные карты,консультировать по вопросам автокредитов и ипотеки. В течение 2006 годапрограмма должна заработать в регионах. Цель банков очевидна: этогораздо менее затратно, чем открытие большой сети допофисов, при этомпозволяет подобраться к потенциальным клиентам как можно ближе. … и в магазинахК кредитованию через пластиковые карты постепеннодвижется и сегмент связанных кредитов в торговых сетях. Все большебанков (в основном федеральные) перечисляют сумму кредитана пластиковую карту, которая в дальнейшем может быть использованав качестве расчетной и кредитной. В частности, такую стратегиюкредитования в магазинах реализуют АльфаБанк и Росбанк. Вечная классикаНецелевые экспресс-кредитыпродолжают пользоваться значительным спросом. За прошедшие полгода этотрынок практически не претерпел изменений как по составу работающихздесь банков, так и по процентным ставкам. Средний уровень ставокснизился на 2 — 4% и составляет 39 — 42% годовых при кредите 40 тыс.рублей на полгода и год. Наиболее дешевый кредит предлагает Банк Москвы— под 36,8% годовых. Однако рынок кредитов в торговых сетях, несмотряна прогнозы аналитиков, не собирается сдавать позиции. Стратегия егоразвития — максимальное количество кредитных программ и индивидуальныйподход к работе с торговыми сетями. Так, Home Credit предлагает24 варианта кредитования, и по большинству проценты за пользованиекредитом покупателю компенсирует магазин. Условия одного и тогоже банка все чаще различаются в зависимости от магазина. Самые выгодные кредиты сроком до года в Екатеринбургеи Челябинске предлагает «Северная казна» (18,7% годовых). А недавнобанк в очередной раз снизил ставки по «Экономному» кредиту и повысилмаксимальную сумму до 1 млн рублей. Что касается кредитов свыше годана большие суммы, то здесь безусловным лидером является Райффайзенбанк(17,3% годовых на три года). Местные банки пока не дают дешевыхкредитов. В Тюмени более низкую эффективную ставку предлагаетСургутнефтегазбанк (18%), в Перми — Урал ФД (18,9% годовых при кредитена год, 18,2% — на три года). В Уфе при кредите на год — минимуму Внешторгбанка (18,7%), на более длительный срок — у УралСиба (22%).Ставки Сбербанка, лидера в этом сегменте, от 19 до 22% годовых прикредите с обеспечением и 23 — 25% без обеспечения. В сегменте стандартных потребительских кредитов такжене произошло серьезных изменений. Средний уровень ставок снизилсяне более чем на 3%. Во всех пяти городах минимальная ставка по кредитамна год — от 18,5 до 18,9%. Место под солнцемОчевидно, что самая напряженная борьба в ближайшеевремя развернется именно на рынке кредитных карт. Из местных банковустойчивые позиции здесь имеют разве что «Северная казна» и УБРиР.Остальные пока не рискуют столь же активно предлагать необеспеченныекредиты (а именно к ним относится кредитная карта) и делают ставкув большей степени на овердрафты и кредитные карты по зар-платным проектам. Из новых игроков, предложивших конкурентоспособныеставки, можно назвать Внешторгбанк Розничные услуги (эффективная ставка22% годовых при кредите на 40 тыс. рублей на год с обеспечением и 24%без обеспечения). В Екатеринбурге отметим новые программы Гранбанка(21% при кредите на 100 тыс. на год) и Банка24.ру, чей кредит оказалсянаиболее дорогим — 58,5% годовых на 100 тыс. на год. Ставка на уровненецелевых экспресс-кредитов. Во всех остальных регионах самыми дорогими остаются кредиты Уралвнешторгбанка (эффективная ставка 36 — 47% годовых). Дополнительные материалы: Складывается впечатление, что федеральные банкистремятся завоевать лояльность заемщиков с помощью кредитных картс беспроцентным периодом погашения, а местные — с помощью льготныхкредитных программ для повторных заемщиков. Такой расчет, конечно,верен. Большинство тех, кто брал кредит, воспользовались всеже предложениями региональных банков. И за вторым кредитом они, скореевсего, обратятся в тот же банк: там могут предложить пониженнуюпроцентную ставку и повышенную сумму кредита, не потребуют залогаи поручителей. При этом вероятность отказа гораздо ниже, особенно еслифинансовое состояние заемщика не ухудшилось. Заместитель председателяправления «Челябинвестбанка» (Челябинск) Татьяна Васикотмечает, что такие кредиты неизменно пользуются спросом, а повторноекредитование добросовестных заемщиков позволяет формировать системныйи качественный кредитный портфель. «По оценкам экспертов, расходына завоевание новых клиентов в 11 раз превышают затраты на удержаниесуществующей клиентской базы. Кроме того, банку предпочтительнее выдатькредит клиенту с положительной кредитной историей», говоритпредседатель правления «ИнвестКапиталБанка» (Уфа) Шамилья Ибрагимов. Однако местным банкам придется что-то противопоставить «беспроцентным» картам, иначе они совсем потеряют рынок. Банкиры о бюро кредитных историй и рискованных кредитах Мы попросили экспертов ответить на два вопроса: Какие кредиты наиболее рискованны для банка? Сколько времени потребуется для наладки эффективной работы кредитных бюро? Татьяна Васик, заместитель председателя правления Челябинвестбанка (Челябинск):  Татьяна Васик Чтобы деятельность бюро кредитных историй какинструмента снижения рисков при потребительском кредитовании сталаэффективной, понадобится не менее полутора лет. Этот срок необходим дляформирования единого информационного поля — создания и объединения«кредитных» баз данных. Наиболее рискованны нецелевые экспресс-кредиты:на экспертную оценку заемщика отводится мало времени, а отсутствиеединой межбанковской базы «плохих» заемщиков делает возможным участиев этих схемах мошенников. Эффективный способ минимизации таких рисков— экспертная оценка заемщика с использованием скоринга.  Шамиль Ибрагимов Потребуется порядка двух лет. Основная проблема— незаинтересованность ведущих игроков рынка потребительскогокредитования в раскрытии информации о благонадежных клиентах. Крометого, нужно время для разработки процедур эффективного взаимодействиябюро кредитных историй, как с банками, так и между собой. Шамиль Ибрагимов, председатель правления ИнвестКапиталБанка (Уфа): Наиболее подвержены рискам невозврата кредитына ликвидные товары — сотовые телефоны, ювелирные украшения. Дляминимизации рисков мы используем ряд методов, в том числе обучениекредитных инспекторов оценке внешнего вида и манеры поведения заемщика,а также специальные процедуры проверки достоверности данных.Мы оперативно отслеживаем процесс погашения кредита и в случаепоявления просроченной задолженности можем быстро принять мерык разрешению возникшей ситуации.  Андрей Кан Рискованны те кредиты, которые банки выдают бездолжной аналитической подготовки, без анализа рынка и потенциальныхзаемщиков, а также своих рисков, — то есть по наитию или по принципу«если другой банк делает, почему мы не можем». В кредитахУралвнешторгбанка процентная ставка отрегулирована в зависимостиот риска: выше риск — выше цена. Поэтому некорректно говорить, что одникредиты более рискованные, другие менее: для нас они все оптимальны.Риски есть, но они одинаково управляемы вне зависимости от видакредита. Все методы оценки заемщика хороши. Они служат не толькоспособом минимизации рисков, но и инструментом достижения целей банкапо размещению средств. Например, скоринговая система позволяетрегулировать количество заемщиков: упростили требования — потокклиентов увеличился, ужесточили — уменьшился. Андрей Кан, первый заместитель председателя правления Уралвнешторгбанка (Екатеринбург): Подготовила Елена Орлова Эффективно работать кредитные бюро станут года через два-три. Почему? Во-первых,информация по заемщикам в кредитные бюро только начала передаваться.А вовторых, технология работы бюро еще не отлажена, и потому процессбудет идти крайне медленно. Наследники Мюнхгаузена Тест на лояльность Дорога, ты значишь так много Индустриальный акцент Гранулированное химоружие Новая генерация WHY NOT, MISTER SOBYANIN? Как это по-русски? В России появится национальный стандарт качества управления банками Главная / Промышленность |

||

|