|

|

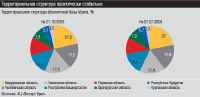

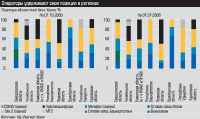

Главная / Промышленность / Старые цифры, новые образы На конец третьего квартала 2005 года абонентская база России, по данным ACMConsulting, составила 111,7 млн человек, уровень проникновения достиг 77% (в Москве — 127%, СанктПетербурге — 112%, в среднем по регионам — 68%). Темп роста сохранился: 14%, как и в предыдущем квартале. Регионы оказались динамичнее — 17%. В итоге доля Москвы и Санкт— Петербурга снизилась с 27 до 26%. Фото - Андрей Порубов Наибольший прирост абонентских баз показали Сотовая связь МОТИВ и Вымпелком (19 и 17% соответственно). Первый — благодаря популярности тарифа МОБИ Next, второй — отчасти благодаря ребрендингу (торговая марка Билайн). Немного снизилась доля МТС: спад активности объясняется реорганизацией компании. В целом ситуация стабильна. Операторы удерживают доли рынка: изменения за квартал не превышают процента, по областям Урала — даже полпроцента. Устоялось Количество абонентов на Урале увеличилось за период на 14% до 15,9 миллиона. Динамика падает и по стране в целом, но у нас — особенно: в третьем квартале 2004го было 22%, 2003го — 31%. Причина — насыщение рынка. Доля абонентов от численности населения региона на конец квартала — 68%.  Уже по итогам девяти месяцев можно говорить, что 2005й стал переломным для отрасли: «Это последний год увеличения абонентских баз вдвое-втрое, —; говорит директор по аналитике компании „Маркетингбюро“ Лара Гинзбург-Франц. —; Совершенно очевидно, что ядро абонентской базы окончательно сформировалось. Оно полностью отражает социально-демографический срез регионов по соотношению полов, возрастных категорий и социальному статусу. Причем по операторам различия незначительны. Уже по итогам девяти месяцев можно говорить, что 2005й стал переломным для отрасли: «Это последний год увеличения абонентских баз вдвое-втрое, —; говорит директор по аналитике компании „Маркетингбюро“ Лара Гинзбург-Франц. —; Совершенно очевидно, что ядро абонентской базы окончательно сформировалось. Оно полностью отражает социально-демографический срез регионов по соотношению полов, возрастных категорий и социальному статусу. Причем по операторам различия незначительны.  Изменилось Новые маркетинговые шаги операторов — неизбежная реакция на усиление конкуренции, уменьшение на рынке свободных ниш. Уровень проникновения высок объективно и субъективно, и в следующем году прирост составит, по нашим оценкам, 14%. Хотя активность самих операторов играет важную роль. Utel планирует высокую активность, а МТС готовится к ребрендингу в следующем году. Возможно, прогноз будет немного скорректирован».  МТС в октябре предложили новую линейку тарифных планов: по словам директора по маркетингу филиала «Макрорегион Урал» Дмитрия Чернышева, цены в среднем снижены на 20%. Тарифные планы МТС по всей России едины и кардинально не менялись с февраля 2003 года. Директор уральского филиала Сергей Пузиков объясняет это тем, что «компания год полностью меняла радиоподсистемы, программные продукты и всю технику. В 2006 году новые мощности позволят принести в Уральский регион новую услугу Imode (мобильный интернет)». Мегафон помимо введения третьего федерального тарифа «Вызов» предложил программу «Мегафонбонус», основанную на накоплении бонусных баллов и обмене их на допуслуги.  Вслед за Вымпелкомом рестайлинг проводит Уралсвязьинформ (УСИ). Объединение сотовых активов межрегиональной компании Связьинвеста («сотовое» подразделение УСИ, Южно-Уральский сотовый телефон и Ермак RMS) под единым брендом Utel — логичное и ожидаемое событие. Основной акцент в работе Utel делает на абонентов фиксированной связи Уралсвязьинформа. Лара Гинзбург-Франц: «Стандартный набор предложений, как правило, приедается. Когда на рынке появляется что-то новое, те, кто до сих пор пребывал в раздумьях, активизируются, принимают решение спонтанно». Вслед за Вымпелкомом рестайлинг проводит Уралсвязьинформ (УСИ). Объединение сотовых активов межрегиональной компании Связьинвеста («сотовое» подразделение УСИ, Южно-Уральский сотовый телефон и Ермак RMS) под единым брендом Utel — логичное и ожидаемое событие. Основной акцент в работе Utel делает на абонентов фиксированной связи Уралсвязьинформа. Лара Гинзбург-Франц: «Стандартный набор предложений, как правило, приедается. Когда на рынке появляется что-то новое, те, кто до сих пор пребывал в раздумьях, активизируются, принимают решение спонтанно». В октябре этого года подведены итоги шести месяцев жизни Билайн в новом образе. Несмотря на активную рекламу и в целом позитивное отношение абонентов к смене имиджа, доля на Урале за полгода выросла незначительно (0,6%). За счет существенного снижения цен на сотовую связь значительно изменилась доля «легких» абонентов (градация по расходам на услуги сотовой связи): по данным Маркетингбюро, на конец 2004 года рост составил 10%, по итогам сентября 2005го — 20 — 25% в зависимости от оператора. Это приводит к снижению ARPU (среднего дохода на абонента). Если «легкие» абоненты в базе у каждого оператора составляют около 30%, то доля «тяжелых» может существенно отличаться. Как следствие, ARPU у операторов находится на разных уровнях. Результирующая В условиях насыщения рынка стимулирование спроса операторами приводит к увеличению миграции абонентов. По оценке МаркетингБюро, на конец третьего квартала 2005 года ее уровень составил 35% против прогнозируемых 30%. Сотовая связь стала услугой импульсного спроса — на принятие решения о подключении уходят не месяцы, а недели и дни. Уровень доходов позволяет людям разговаривать свободно, а не стараться уложиться в бесплатные пятьшесть секунд, справляясь о балансе каждый час. Мобильный рынок окончательно стал массовым, и борьба пойдет по законам этого жанра — через укрупнение бизнеса и войну брендов. Конкуренция на рынке сотовой связи Урала будет расти. Реальное усиление позиций оператора сможет дать покупка конкурента.  Управлять коррозией Великий идеалист С участием и надеждой Безграничный мегаватт Господа Хаоса Эффект оживления Мутные воды Время не ждет Игорь Ким объединяет банки Главная / Промышленность |

||

|