|

|

|

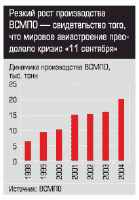

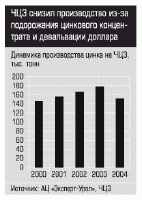

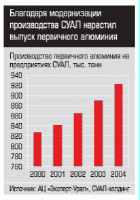

Главная / Инвестиции / Пока горячо Среди главных факторов сохранения динамики рынка цветных металлов — превышение мирового спроса над предложением, а также переориентация инвестиционных фондов с доллара и облигаций как инструментов накопления и сбережения капиталов на цветные металлы. Высокие темпы роста цен на мировом рынке цветных металлов, взятые во второй половине 2003 года, в 2004 году сохранились. Однако принципиально поменялись лидеры: вместо никеля, цена на который в 2003-м выросла в 1,6 раза, на первые позиции с тем же показателем вышла медь. На октябрьских торгах Лондонская биржа металлов зафиксировала абсолютный рекорд последних лет — 3,297 тыс. долларов за тонну меди, в конце февраля этого года котировки на некоторое время переступили порог 3,360 тыс. долларов. Никель подорожал за год в 1,4 раза: если в 2003-м среднегодовая цена составила 9,6415 тыс. долларов за тонну, то к концу прошлого года — 13,8828 тыс. долларов. Среднегодовая цена алюминия выросла в 1,2 раза — c 1,4316 тыс. долларов за тонну в 2003 году до 1,7173 тысячи в 2004-м; цинк подорожал в 1,25 раза, с 828,1 доллара за тонну в среднем по 2003 году до 1047 долларов по 2004-му. Медные компании не могли не воспользоваться многообещающей конъюнктурой. Например, второй по величине мировой производитель американская компания Phelps Dodge Corporation планирует в 2005 — 2007 годах ввести в эксплуатацию новые мощности в США и Южной Америке. В среднесрочной перспективе это обстоятельство (вкупе с предпринимаемыми правительством Китая мерами по ограничению вывоза из страны цветных металлов) может привести к росту предложения и снижению мировых цен на медь. Но в текущем году разрыв между спросом и предложением, по прогнозам, составит 220 тыс. тонн рафинированной меди. Стабильности в мире нет По данным International Copper Study Group (ICSG), мировой дефицит рафинированной меди в первом полугодии прошлого года составил 682 тыс. тонн. Это едва ли не вдвое превышает дефицит аналогичного периода 2003 года (363 тыс. тонн). Причина в дисбалансе производства и потребления: мировой прирост выпуска меди в первом полугодии 2004 года составил 1,1%, в то время как потребление увеличилось на 6%, в основном за счет Китая (17,2%), США (9%) и Японии (5,1%). К слову, февральский пик цен на рафинированную медь специалисты связывают именно со скачком японской экономики: промышленность в январе показала 2,1% прироста производства вместо прогнозируемых 1,5%. Другой причиной дефицита стали прошлогодние забастовки на медных шахтах в США, Чили и Перу (в связи с ростом мировых цен на медь рабочие требовали повышения зарплаты). По тенденции восьми месяцев прошлого года, рост мирового производства алюминия в 3,8% обеспечивали в основном Россия, страны Центральной и Восточной Европы. Согласно отчету International Aluminium Institute, страны Северной Америки, на долю которых приходилось порядка четверти общемирового производства первичного алюминия, сократили его выпуск на 5,87%. Наибольшая динамика зарегистрирована в Азии — 11,25%. Локомотив — алюминиевая отрасль все того же Китая: инвестиции в нее выросли за прошлый год на 90%. Однако дефицит бокситов и недостаток энергетических мощностей, скорее, приведут к тому, что уже к концу года Китай превратится из ведущего экспортера алюминия в Азиатско-Тихоокеанском регионе в импортера. Тогда гораздо активнее поползут вверх и цены на алюминий, и прибыли компаний. Сохраняющийся дефицит никеля в International Nickel Study Group (INSG) объясняют продолжающимся ростом производства стали, в особенности — нержавеющей в Китае. Однако во втором полугодии ожидается снижение цен на сталь, оно потянет за собой цены и на другие металлы. Общее мировое потребление никеля в этом году, по прогнозу специалистов INSG, должно составить 1,32 млн тонн, производство — 1,07 млн тонн. Недостачу компенсируют складские запасы: они выросли с июля по октябрь прошлого года на Лондонской бирже металлов на 67,4% по сравнению с тем же периодом 2003 года. Большинство специалистов связывают это с неоправданно высокими ценами и прогнозируют их снижение. Причина первая: рост предложения за счет ввода новых мощностей во «всеядном» Китае, а также в Турции и на Балканах (проекты британской компании European Nikel). Кроме того, ожидается, что одним из серьезных игроков на никелевом рынке станет Казахстан, где британская Oriel Resources запланировала на 2007 год запуск месторождения Шевченко мощностью 26 тыс. тонн в год (2% мирового производства). Наконец, в феврале второй по величине производитель никеля в мире компания INCO (Канада) объявила о рекордном увеличении собственного производства — на 13% за минувший год, то есть до 237 тыс. тонн в год. В конце этого года INCO планирует начать эксплуатацию месторождения Voisey`s Bay в Канаде и к 2011-му ежегодно добывать на нем до 50 тыс. тонн никеля. Причина вторая: снижение цен на никель как легирующий компонент может произойти и за счет его замены более дешевыми хромом и марганцем.   Подобный сценарий в прошлом году разворачивался на рынке цинка: КНР перешла в разряд импортеров из-за остановки ряда собственных производств. По данным Международной группы по изучению свинца и цинка (International Lead and Zinc Study Group), в 2004 году при уровне производства в 10,15 млн тонн дефицит цинка составил 234 тыс. тонн. Налицо, таким образом, тенденция к дальнейшему росту цен.  Это объясняется благоприятной внешнеэкономической ценовой конъюнктурой, которая обусловила рост выручки от экспорта всех российских металлов в 2004 году; их доля в общем объеме российского экспорта достигла 17,7%. Кто успел, тот и съел Федеральная таможенная служба (ФТС) РФ отмечает характерную особенность: при незначительном увеличении физических объемов растет стоимость вывозимой продукции. Сибирско-Уральская алюминиевая компания (Группа СУАЛ) превысила производственные показатели 2003 года по всем статьям: бокситам, глинозему, первичному алюминию, прокату. Выпуск самой экспортируемой продукции — первичного алюминия — увеличился (923,8 тыс. тонн против 889,9 тыс. тонн в 2003 году) за счет ввода в эксплуатацию двух новых корпусов электролиза на Уральском алюминиевом заводе. СУАЛ оставляет внутри страны лишь 27% продукции, порядка половины экспорта приходится на страны Европы, 17% — доля Азии, 6% — США. Воспользовавшись положительной динамикой цен на международных рынках, в 2004 году группа увеличила выручку. По данным компании, в 2003 году она составила 1,7 млрд долларов, а только в первом полугодии 2004-го — 883 млн долларов. Наиболее впечатляющих экспортных показателей добился единственный в стране производитель титана — Верхнесалдинское металлургическое производственное объединение (ВСМПО). Мировая аэрокосмическая отрасль преодолела «фактор 11сентября», гражданское самолетостроение в США и Европе пришло в себя, поэтому потребность в уральском титане выросла. Поднялась за прошлый год соответственно и средняя цена килограмма авиационного титана уральского происхождения — с 9 до 19,3 доллара. В результате выручка ВСМПО, доля экспорта в общем объеме поставок которого составила в прошлом году 68,1%, увеличилась на 26% до 10,571 млрд рублей. Ведущий российский производитель цинка и сплавов на его основе Челябинский цинковый завод (ЧЦЗ) в прошлом году сократил производство на 14%: с 177,3 тыс. тонн до 151,9 тыс. тонн. Падение объемов частично связано с переориентацией поставок цинкового концентрата Учалинского (Башкортостан) и Гайского (Оренбургская область) ГОКов, принадлежащих Уральской горно-металлургической компании (УГМК), на владикавказский завод «Электроцинк», также вошедший в ее структуру. Кроме того, подорожал цинковый концентрат, поступающий на ЧЦЗ из-за рубежа. Как отмечают в группе компаний ЧТПЗ, куда входит Челябинский цинковый, выручка от реализации металла снизилась лишь на 2% по сравнению с 2003 годом, составив 3,99 млрд рублей. Провала не произошло благодаря внутреннему рынку, он востребовал до 60% поставок ЧЦЗ: предприятия черной металлургии серьезно нарастили производство оцинкованного проката. В конце 2004 года Лондонская биржа металлов официально зарегистрировала торговую марку челябинского цинка CZP SHG (Chelyabinsk Zinc Plant Special High Grade), подтверждающего чистоту металла как 99,995%. Сертификация позволит отгружать продукцию ЧЦЗ на склады биржи. Кроме того, международное подтверждение качества делает ее более конкурентоспособной как на внешнем, так и на внутреннем рынке. Экспорт никеля, по данным ФТС, вырос незначительно — на 5,6% по сравнению с 2003 годом. Это связано с временными затруднениями «Норильского никеля» в воспроизводстве собственной сырьевой базы и наращивании объемов производства золота, а также с кризисным состоянием второго по мощности производителя — Уфалейникеля (Челябинская область). Из-за резкого подорожания кокса, одного из основных компонентов производства, плавильные печи комбината не работали практически все лето. В результате за первые три квартала 2004 года Уфалейникель произвел 3,462 тыс. тонн никеля, что на 38% меньше показателей аналогичного периода позапрошлого года. Хозяева Уфалейникеля и интегрированного с ним Режникеля (Свердловская область) — группа компаний, аффилированных с КБ «Акрополь», выставили предприятия на продажу. Шире кругТенденция к замедлению роста мировых цен на цветные металлы, вызванная постепенным насыщением спроса за счет ввода в эксплуатацию новых производственных мощностей, предопределяет стратегию развития металлургических холдингов. Эта стратегия — создание механизмов нивелирования влияния внешних рынков на рентабельность производства. Поведение российских производителей меди, на первый взгляд, парадоксально: несмотря на беспрецедентный рост цен на мировых рынках, по итогам 2004 года отмечено 17-процентное сокращение физических объемов экспорта. Дело в том, что расширение экспорта ведущих производителей «Норильского никеля» и УГМК сдерживает 10-процентная вывозная пошлина на катодную медь. По этой причине «Норникель» переориентировал часть поставок на внутренний рынок. А УГМК наращивает экспорт за счет более дорогой катанки: от поставок за рубеж катодной меди там отказались совсем. Динамика производства катанки (49% по отношению к 2003 году) достигнута за счет того, что на экспорт ушло порядка 70% этой продукции. Такая политика позволила компании предельно загрузить цех по производству медной катанки на входящем в холдинг комбинате «Уралэлектромедь» (Свердловская область): вместо проектных 235 тыс. тонн в 2004 году здесь выпущено 252 тыс. тонн. Превратить группу СУАЛ в транснациональную компанию, устойчивую к воздействиям рыночной конъюнктуры, призвана начатая в 2002 году, но не завершенная пока сделка слияния с компанией Fleming Family & Partners. Последняя должна внести в актив СУАЛа горнодобывающие активы в Африке и на Кубе. Таким образом, владельцы СУАЛа получили бы возможность оптимизировать товарные и транспортные издержки. В русле диверсификации и расширения доступа на новые рынки лежит и интерес СУАЛа к Запорожскому алюминиевому комбинату, сделка по приобретению которого близка к завершению. В августе прошлого года произошло примечательное событие: президентом СУАЛ-холдинга стал Брайан Гилбертсон, бывший топ-менеджер и один из создателей крупнейшей в мире сырьевой компании BHP Billiton. Компания с максимально диверсифицированным производством представлена на рынках угля, полиметаллического сырья, железной руды, стали и т.д. На «Уралэлектромеди» (УГМК) в 2006 году планируют запустить еще один цех по производству медной катанки мощностью 126 тыс. тонн. Решение о строительстве, как сообщают в компании, принято в связи с хорошей конъюнктурой на рынке этой продукции. Медная катанка — основное сырье для мировой кабельной промышленности, а она на подъеме. Российская отрасль переживает не лучшие времена, темпы ее прироста ниже общемировых (в основном из-за изношенных фондов). Однако если учесть, что доля цветмета (чаще всего меди) в себестоимости кабельной продукции составляет порядка 50%, можно прогнозировать скупку производств этого передела с последующими капиталовложениями в модернизацию основных фондов. Еще один путь к устойчивости — наращивание выпуска продукции высоких переделов. На Каменск-Уральском метзаводе (СУАЛ) реализуется программа ввода дополнительных мощностей по производству алюминиевых плит — в расчете на рост потребностей в этом виде товара со стороны авиакосмического комплекса. Реализовать проект стоимостью 30 млн долларов планируется до конца 2008 года. Другое направление — выпуск алюминиевой посуды с тефлоновым покрытием. У СУАЛа уже есть такой завод, «Демидовский» в Каменске-Уральском, строительство нового в Подмосковье планируется закончить весной 2006 года. В 2007 году он должен выйти на проектную мощность 5,5 — 6 млн единиц посуды марки ScovO. В СУАЛе уверены, что инвестиции в проект (16 млн долларов) позволят группе занять к 2010 году до 25% российского рынка посуды с антипригарным покрытием. На общее развитие СУАЛ намерен потратить в текущем году 240 млн долларов (результат 2003 года — 120 миллионов). Вернемся к УГМК. Развитие производства катанки — далеко не единственная его программа: устойчивый рост демонстрируют машиностроительные заводы. Так, Оренбургский радиаторный и Шадринский автоагрегатный заводы в прошлом году увеличили производство на 16 и 12% соответственно. Ранее Шадринский завод снабжал радиаторами миасский автозавод, а с начала этого года начал поставки и на КамАЗ. Технология производства медных радиаторов «Купробрейз», соответствующая экологическому стандарту «Евро-2», позволяет УГМК рассчитывать на расширение сбыта другим российским автозаводам. Например, ВАЗу, запускающему серийное производство автомобиля «Калина». Стратегия развития производства высокого передела, катанки, взята на вооружение и Русской медной компанией (РМК) — третьим по величине медным холдингом страны. С введением в прошлом году новых мощностей по выпуску катанки на Новгородском металлургическом заводе ее производство выросло с 10 до 22 тыс. тонн в год. На очереди интеграция в производственную цепочку Ревдинского завода ОЦМ — производителя медного проката, приобретенного компанией весной 2004 года. Диверсификация производства коснулась и ВСМПО, которое претендует на увеличение экспорта более технологичной, нежели слябы, продукции — титанового проката. Нарастив мощности производства собственной трубной заготовки (штрипса), компания намерена значительно расширить выпуск тонкостенных титановых труб. Для этого проводится реконструкция горячего стана-2000, систем контроля качества и другого оборудования. Кроме того, на ВСМПО закончена первая очередь проекта по производству сварных труб из титановых и нержавеющих сталей диаметром 10 — 40 мм. В целях увеличения выпуска труб диаметром 30 — 40 мм приобретены четыре трубосварочные линии. Кроме того, в течение ближайших трех лет холдинг собирается инвестировать 20 млн евро в развитие Кировского завода ОЦМ, специализирующегося на выпуске медного проката. На заводе планируется создать комплекс с замкнутым циклом — от плавки до производства плоского проката. С Кировским заводом УГМК связывает и планы развития рынка медных труб для ЖКХ: по толлинговой схеме из его заготовки медные водопроводные трубы производит сербский завод Majdanpek. Потенциал этого сегмента проката, считают в компании, огромен: если в Германии ежегодно потребляется 70 тыс. тонн медных труб для нужд коммунального хозяйства, то в России всего 3 — 4 тыс. тонн, причем в основном импортных. Рынок только зарождается: в начале этого года принят стандарт на применение медных труб в строительстве.  Параллельно ВСМПО намерено углублять сотрудничество с авиастроительными концернами: летом прошлого года известные мировые производители авиадвигателей компании Pratt & Witney, Snecma, Rolls Royce аттестовали движущиеся диски ВСМПО как пригодные для использования в производстве своих моторов. Рынок этот относительно небольшой, до 10 тыс. тонн в год, но средняя цена килограмма продукции вдвое выше (порядка 50 долларов), чем килограмма титанового слитка авиационного качества. Контракты с авиастроительными гигантами остаются для ВСМПО в приоритете, поэтому объединение, стремясь обеспечить качество штампованных изделий, реализует несколько проектов модернизации кузнечно-прессового оборудования.   Среди медных компаний наилучшее положение в этом смысле у РМК: для нее основным сырьем служит медный лом. Для производства в прошлом году 132 тыс. тонн катодов холдинг собрал 200 тыс. тонн лома меди. В связи с реконструкцией Карабашского медеплавильного комбината, производящего черновую медь, доля минерального сырья будет возрастать. На этот случай РМК обладает добывающими компаниями: «Ормет», Александринской горнорудной. Кроме того, РМК совместно с корпорацией «Казахмыс» (СП «РосКазМедь») осваивает крупное казахстанское медноколчеданное месторождение 50 лет Октября, стоимость проекта — 100 млн долларов. Копая под себяУвеличение рентабельности производства за счет его диверсификации — полдела. Без выстраивания системы сырьевого обеспечения наладить стабильное производство невозможно. Поэтому другое принципиальное направление инвестиций — развитие сырьевой базы. ВСМПО под увеличение собственного производства намерено нарастить на 10 тыс. тонн в год выпуск титановой губки на комбинате «Ависма» (Пермская область). Для обеспечения стабильности сырьевых потоков ведутся переговоры с альтернативными поставщиками ильменитового концентрата на «Ависму» (в настоящее время львиная доля концентрата идет с Вольногорского государственного меткомбината в Украине). УГМК обеспечена собственным рудным сырьем на 60 — 70%. Недостаток освоенных крупных месторождений заставляет компанию инвестировать в относительно небольшие. Так, холдинг направил 35 млн долларов на строительство Северного медно-цинкового рудника (Тарньерское месторождение в Свердловской области). Ожидаемый результат — 800 тыс. тонн руды ежегодно в течение шести с небольшим лет. Одновременно компания вкладывает десятки миллионов долларов в основные рудные предприятия — Учалинский и Гайский ГОКи (в Башкортостане и Оренбургской области соответственно) и готовится побороться за лицензию на разработку Удоканского медного месторождения в Читинской области. Без портов Уральский эксперимент Тесные сети Прямой разговор Божий клоун Петр Мамонов Жажда самоуправления Голос сверху Кем быть Толлинг — мера вынужденная Главная / Инвестиции |

||

|