|

|

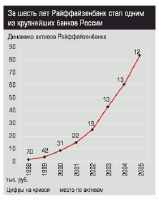

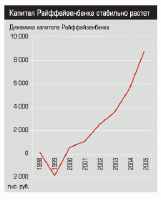

Главная / Инвестиции / Дитя российского кризиса Дочерняя структура Raiffeisen International Bank-Holding AG (RI) - ЗАО «Райффайзенбанк Австрия» — открыла филиал в Екатеринбурге. Таким образом, банк начал реализацию стратегического проекта создания в России филиальной сети. В планах — формирование подразделений в десяти субъектах федерации. Очевидно, что появление в регионе дочернего иностранного банка в форме филиала открывает новую фазу развития экономики Урала. И без того мощная конкуренция на финансовом рынке станет еще жестче: вековая история и известный брэнд позволят банку с австрийскими корнями привлекать более дешевые, чем российским коллегам, ресурсы и соответственно предлагать более привлекательные условия финансирования корпоративным и частным клиентам. О России, банковском бизнесе и перспективах мы разговариваем с председателем правления ЗАО «Райффайзенбанк Австрия» Мишелем Перирэном. Мишель Перирэн — Очень. Я лично был в хорошем смысле потрясен, когда увидел список иностранных компаний, которые уже присутствуют в Екатеринбурге. Это внушительный, динамичный рынок. Здесь я встретил наших клиентов, с которыми не могу увидеться в Москве. Например, я давно хотел поговорить с главой иностранной газовой компании, а оказалось, что он здесь и уже встречается с губернатором Свердловской области… — Господин Перирэн, вы довольны тем, как прошла официальная церемония открытия филиала в Екатеринбурге? — Главное — сформировавшийся спрос на финансовые услуги. В 2003 году, когда мы решили идти в регионы, рынок Урала, наверное, еще не был готов принять иностранный банк, наши услуги тогда не были настолько востребованы. Также большое значение имел тот факт, что среди наших клиентов много крупных промышленных предприятий Свердловской области: из 2 млрд долларов нашего кредитного портфеля около 10% приходится на компании этого региона. И это позволило нам получить представление о бизнесе и экономике территории. Находясь здесь, мы готовы оказать качественный сервис тем, кто не может работать через наш московский офис. Но мы чувствуем, что вслед за нами идут и другие иностранные банки, поэтому надо развиваться дальше, продвигаться восточнее. Мы выбрали для себя приоритетные территории. На Урале помимо Свердловской области, это будут Челябинск и Пермь. Кроме того, уже решено, что мы пойдем в Самару, Нижний Новгород, Новосибирск, Красноярск, Ростов. — Четыре года назад вы открыли первый филиал в Санкт-Петербурге. Это логично: Петербург — второй после Москвы крупный финансовый центр. Следующий шаг сделали на Урал. Почему? По каким критериям банк выбирает территории для развития бизнеса в России? — Во время презентации офиса мы много разговаривали с коллегами, которые работают в области, и пришли к выводу, что места хватит всем. Сегодня соотношение активов банковской системы России к ВВП составляет 42%, в Центральной и Восточной Европе этот показатель достигает 80%, в развитых странах он еще выше. Поэтому можно расти и расти. Регион нуждается в максимально большем количестве банков, которые могли бы обеспечить финансирование всех клиентов. Конкуренция есть, но это проблема банков. Экономика от этого только выиграет. Российские банки развиваются очень хорошо: за последние годы доля иностранных кредитных организаций в российской банковской системе остается стабильной и не превышает 5%. Это как раз говорит о том, что именно отечественные банки обеспечивают динамику системы в целом. — В Свердловской области высокий уровень конкуренции в банковском секторе: здесь много не только региональных банков, но и ваших основных соперников — крупных кредитных организаций федерального уровня, причем первой десятки. Не проще ли идти в регионы, где менее острая борьба за клиента? — Мы уверены, что эти продукты найдут спрос, так как они действительно качественные, высокотехнологичные и адаптированы к потребностям клиентов. Мы, например, учитываем, что пока в России не вся заработная плата выведена на официальный уровень и в связи с этим строим объективные системы оценки заемщика. Причем продукты будут продаваться по таким же ценам, что и в головном офисе: ставки по ипотечным кредитам в долларах на срок до 15 лет составляют от 11 до 14%, по автокредитам — от 9 до 12%. — Профессиональные участники рынка внимательно следят за действиями Райффайзенбанка в области ритейла. Всех интересует, насколько успешно пойдет продажа продуктов, в которых Райффайзенбанк наиболее силен — ипотечных кредитов и кредитов на покупку автомобилей. — Если вы посмотрите на структуру наших активов, то увидите, что доминируют операции с компаниями. Можно сказать, это приоритетное направление для банка. Мы ожидаем, что структура разделения активов и в филиале будет такая: 80% — доля корпоративных клиентов, 20% — физических лиц. Но не сомневаемся, что со временем доля бизнеса с частными лицами будет увеличиваться как в общем в банке, так и в филиалах. — Какому рынку, корпоративному или розничному, отдается предпочтение? — Исторически наш банк начинал работать с крупной клиентурой. Однако мы видим, что ситуация меняется. Я бы оценил долю средних компаний в кредитном портфеле банка в 30 — 35%, и она будет расти. В прошлом году запущена специальная программа для компаний со средним годовым оборотом от 2,5 до 25 млн долларов, она предусматривает совершенно другие подходы, другие требования, что позволяет нам точнее оценивать риски. Программа постоянно изменяется, дополняется. Мы планируем использовать ее и в Екатеринбурге. — Как показывает практика, крупные холдинги, корпорации давно выстроили взаимоотношения с банками. Вот и вы говорите, что обслуживаете таких клиентов из региона. Но здесь есть много перспективных, быстрорастущих компаний среднего уровня. Вы готовы предложить услуги этой группе клиентов? — Понятно, что это горнодобывающая промышленность, машиностроение, — уже развитые сегменты, мы с ними активно работаем. Но появляются и новые: в первую очередь все, что связано с производством продуктов питания, торговые сети. Банк активно работает с этими отраслями.  — Есть отрасли, которые банк считает особенно интересными, в которые сейчас необходимо направлять ресурсы? — Сложно говорить о предполагаемых результатах. Могу лишь сказать, что мы ориентируемся на темпы развития в Санкт-Петербурге, где за неполные четыре года успешной работы Райффайзенбанк приобрел обширную клиентскую базу и стал неотъемлемой частью банковского сообщества Северо-Западного региона. Кстати, журнал Global Finance назвал ЗАО «Райффайзенбанк Австрия» по итогам 2004 года лучшим иностранным банком, работающим в России. — Какие конкретные задачи вы ставите перед филиалом «Уральский»? — Каждое открытие филиала обходится примерно в 2 млн долларов. В ближайшее время мы намерены открыть до десяти филиалов. Мы считаем, филиалы в течение 2 — 5 лет будут выходить на самоокупаемость, а затем на прибыльность. Что касается источников, то у нас есть собственный капитал банка порядка 250 млн долларов, и уже принято решение об увеличении уставного капитала на 200 миллионов: проспект эмиссии сейчас на регистрации в Центральном Банке. Ну и, конечно, у банка есть собственная прибыль: пока мы показываем результаты не хуже, чем в прошлом году. — Чтобы реализовать масштабные планы создания филиальной сети, требуются большие инвестиции. Каков их предполагаемый объем и как скоро вы рассчитываете окупить вложения? — По данным Интерфакса и по нашим оценкам, к концу 2004 года активы банка составляли более 81 млрд рублей, рост по сравнению с результатами на конец 2003 года — 33%, что значительно выше динамики всей банковской системы (25%). Портфель кредитов в прошлом году увеличился на 78%, при том что совокупный кредитный портфель всех банков вырос на 48%. На основании достигнутого мы и в этом году можем рассчитывать на значительный прогресс. Таковы наши планы, но надо учитывать, что мы — часть банковской системы России и зависим от общей ситуации. Возможно, мы вырастем больше, если рынок позволит нам это сделать. — Как вы думаете, сохранить такие темпы развития в 2005 году удастся? — Нет. Центральный Банк сейчас внимательно смотрит за банками и если видит проблемы, пытается реагировать превентивно. Кроме того, мы считаем, что ЦБ будет занимать все более активную позицию и действовать на опережение. Принятие закона о страховании вкладов также поможет избежать повторения подобных событий. Сложности могут возникнуть, но только вследствие общей экономической ситуации, а она остается очень хорошей. Так что вряд ли можно ожидать, что у банков будут проблемы. — Вы не опасаетесь повторения кризиса, который мы наблюдали летом прошлого года? — Я возглавляю банк в России, но не являюсь председателем наблюдательного совета. А инвестиции в капитал, приобретение какой-то структуры — это в первую очередь прерогатива акционеров. Я могу лишь сказать, что наши акционеры всегда рассматривают разные возможности: либо органический рост, либо партнерство с другими банками, либо приобретение. Но, во-первых, покупать сегодня банк — очень дорого. Во-вторых, приобретая банк, вы приобретаете помещение, людей, активы, отношения с клиентами. Оценить это все очень сложно. Когда создаешь все с нуля, ты знаешь людей, которые работают с тобой вместе, людей, которые к тебе пришли. Поэтому до недавнего времени было проще создавать и эффективнее развивать филиалы. — Не предполагает ли стратегия регионального развития покупку российских банков? Или вы будете везде начинать с «чистого листа», самостоятельно открывая филиалы? — Выскажу личную точку зрения. Мне кажется, Россия права: она должна защищать свою систему. Райффайзенбанк прошел сложный путь становления и развития в России, и мы знаем, что такое — работать по российским законам, каждый день сдавать отчетность. Представим, сюда пришли филиалы. Они будут работать на своих условиях и выдавать те же кредиты без всякой отчетности перед Банком России. Я думаю, это будет не совсем честно по отношению к российским банкам, да и к дочерним иностранным структурам тоже, ведь мы уже считаем себя российским банком. Вообще, если международная структура хочет работать в России, она может это делать. Поэтому я открыто поддерживаю позицию правительства и считаю, что регистрацию филиалов иностранных банков надо отложить как минимум на несколько лет. — Господин Перирэн, сейчас в российской и мировой прессе бурно обсуждается проблема допуска на рынок нашей страны филиалов банков других стран. Правительство России считает, что банковская система еще не готова к конкуренции в таких условиях. Насколько, на ваш взгляд, убедительна и конструктивна эта позиция? — Да, мы пришли в Россию в 1996 году, а в 1998-м случился кризис. Не скрою, мы сильно пострадали: потери составили порядка 150 млн долларов. В основном это были неисполненные обязательства российских банков по форвардным контрактам. Но наши акционеры понимали, что винить в этой ситуации некого: российские банки вынуждены были объявить дефолт также и своим клиентам, потому что им в свою очередь был объявлен дефолт со стороны государства.  — Райффайзенбанк действительно прошел в нашей стране трудный путь. И вы были первыми, кто продолжил работу даже после кризиса 1998 года. Наверное, это непростое решение: многие ваши коллеги свернули свои проекты в нашей стране. Какие аргументы акционеров и менеджеров тогда оказались решающими? Уже в сентябре 1998 года были погашены все убытки. Конечно, было тяжело. Но у нас собралась очень хорошая команда специалистов. А в тот момент на рынок вышло много профессионалов из других банков, которым просто нечего было делать. Мы их с удовольствием приняли в нашу команду, так сформировался костяк, который работает до сих пор. Можно сказать, это кипящий котел идей. На сегодня из порядка 1200 сотрудников Райффайзенбанка иностранцев 5 — 6 человек, включая меня. А в правлении банка я единственный иностранный гражданин. Какие-то иностранные банки в тот момент ушли с рынка, а мы решили остаться и работать: нельзя было просто так уйти из России. Известно, что Россия, как и Китай, один из самых многообещающих и быстрорастущих регионов в мире. В развитых странах рынок уже достаточно зрелый, доходы банков там более или менее ровные и невысокие. Россия, как любая развивающаяся страна, больше нуждается в инвестициях и, соответственно, может дать банкам больше доходов. Тем более что у Австрии издавна сложились хорошие привилегированные отношения с вашей страной. Вот поэтому банковская группа Райффайзен не могла позволить себе потерять дочернюю структуру. — А вы лично, господин Перирэн, не жалеете, что остались? Мы приобрели очень много новых клиентов, которые ушли из других банков, открывали массу счетов каждый день. Были случаи, когда сотрудники работали до 4 часов утра. Сейчас у нас очень сбалансированный портфель из трех тысяч корпоративных клиентов и более 147 тысяч индивидуальных. То, что мы остались в 1998 году, дало нам неоспоримые преимущества сейчас, когда ситуация в России такая благоприятная. Так что мы своего рода дитя кризиса. Важно, что головная структура нас поддерживала тогда и поддерживает сейчас: это говорит о зрелости и правильном подходе банковской группы Райффайзен. Екатеринбург — Я приехал в Россию в 1993 году в качестве руководителя дочернего банка Soсiete Generale. Это был первый иностранный банк, решивший зарегистрировать «дочку» в России. Скажу честно, мне было страшно ехать: в силу возраста я оказался свидетелем холодной войны между Россией и мировым сообществом, у меня сложилось стереотипное восприятие. Но Россия предстала совсем другой страной. Мне здесь очень нравится. У вас фантастические люди, и все эти годы я живу в России с удовольствием. Мне нравится здесь больше, чем в любой другой стране мира. ТМК берет высокую ноту Поверить в город. И в себя Идите лесом Год великого перелома Дать природе волю Город взят За и Против Прокуратура закрывает «ямальский кошелек» Прощай, «Единая Россия» Главная / Инвестиции |

||

|