|

|

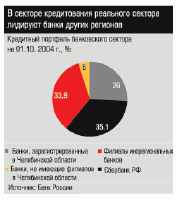

Главная / Инвестиции / Ловись, рыбка Банковский сектор Челябинской области отличается высоким уровнем конкуренции. Здесь действуют филиалы 34 организаций из других регионов, 32 отделения Сберегательного Банка России и 11 региональных банков. Для сравнения: в Свердловской области свои филиалы имеют только 21 иногородний банк, а число самостоятельных кредитных организаций — 2 В 2004 году из реестра самостоятельных банков Челябинской области были исключены две кредитные организации: ЗАО Банк «Миасс» (присоединился к ОАО «Челябинвестбанк») и ЗАО КБ «Златокомбанк» (в связи со сменой собственников и реорганизацией бизнес банка переведен в Москву). При этом в область пришли еще шесть банков из других регионов. На первый взгляд — налицо общероссийская тенденция на усиление роли крупных московских банков и сокращение доли самостоятельных кредитных учреждений в регионах. Однако — только на первый взгляд. Во-первых, к Челябинской области проявляют большой интерес не только «москвичи», но и банки соседних территорий: Свердловской и Тюменской областей. Из 34 иногородних учреждений — пять — уральские, поэтому явного лидерства столичных структур здесь не чувствуется. Во-вторых, несмотря на количественное меньшинство, региональные банки по такому показателю, как валюта баланса, уверенно держат рынок (см. диаграмму). Они располагают 42 филиалами, что составляет 52% от общего числа. Три кредитные организации: Кредит Урал Банк, Челиндбанк и Челябинвестбанк — стабильно входят в список 200 крупнейших банков страны по величине активов. К числу системообразующих относят и банк «Снежинский», так как именно там обслуживается значительная часть оборонных заводов. Собственно говоря, эти четыре структуры и представляют «костяк» самостоятельной банковской системы Челябинской области. Сергей Бурцев Конечно, региональным банкам сложно удовлетворять запросы крупных предприятий в кредитных ресурсах. Естественно, этот фактор не мог не повлиять на структуру операций банковского кредитования. Сегодня на долю региональных банков области приходится только 26% общего объема кредитного портфеля реального сектора (см. диаграмму).  Сдержанный оптимизмКак известно, в Челябинской области расположены крупные промышленные предприятия металлургии и оборонной промышленности, которые изначально во многом и определяли характер развития банковского сектора, специфику клиентского сервиса. На них ориентировались местные банки, именно за такими клиентами начали приходить в регион крупные московские структуры. Концентрация капитала в промышленности, формирование вертикально-интегрированных структур, причем нередко из предприятий, находящихся в разных регионах России, — все это привело к тому, что впоследствии значительную часть своих потоков эта клиентура перевела в банки федерального уровня. В Челябинскую область пришли крупнейшие банки страны: Альфа-банк, Внешторгбанк, Газпромбанк, Росбанк, МДМ-Банк, Гута-банк, УралСИБ и другие. Это — типичная картина для финансовых систем старопромышленных регионов Урала. Совокупный капитал самостоятельных банков области составляет около 5 млрд рублей. Это в два, три, а то и в четыре раза меньше капитала одного банка первой «десятки» общероссийского рейтинга. Такая разнообразная структура банковского сектора области способствует созданию острой конкурентной среды. Причем челябинским банкам приходится держать оборону не только перед москвичами, но и свердловчанами, тюменцами. А последние как раз идут в область за тем сегментом рынка, на который ориентируются региональные банки Челябинской области — население, малый и средний бизнес. В этой ситуации челябинским банкам пришлось искать другую нишу и сориентировать бизнес в сторону розничного клиента. Вот в секторе кредитования населения они являются безусловными лидерами — держат 41,5% рынка (см. диаграмму). Хозяева медной горыМестные банкиры рассчитывают, что «идя вширь» они смогут активно развиваться и конкурировать с любым крупным банком. В дальнейшем наступит эпоха борьбы за качество сервиса. Об особенностях конкуренции, проблемах и перспективах банковского бизнеса мы разговаривали с заместителем председателя правления ОАО «Челяб-инвестбанк» Сергеем Бурцевым . Стратегии выживания — разные. Однако есть несколько общих позиций, характеризующих банковский бизнес этой территории. Несмотря на такой высокий уровень конкуренции, большинство самостоятельных банков ведут достаточно сдержанную рекламную политику. Объясняют они это тем, что население области отличается приверженностью к традициям, и лучший способ завоевать их доверие — давняя история, честное имя, незапятнанная репутация и близость к клиенту. Поэтому здесь крайне редки публичные конфликты. Пока это — основное конкурентное преимущество местных банков. Однако как только федеральные банки начнут развитие розницы, туда же пойдут «дочки» иностранных банков, этот фактор перестанет быть решающим. Челябинские банки осознают это и, готовясь к новому витку борьбы, стремятся создать себе определенный запас прочности. Они стремительно наращивают инфраструктуру, вкладывают средства в развитие сети продаж своих продуктов. Цель — стать ближе к клиенту в прямом смысле этого слова, заманить как можно больше потребителей в банковский офис, научить население пользоваться самыми разно-образными услугами. При этом местные банки рассчитывают на консерватизм и постоянство публики, не склонной, в отличие от более избалованной столичной клиентуры, к перемене партнеров, вечному поиску более выгодных условий. Например, ОАО «Челябинвестбанк», реализуя такую стратегию, ежегодно открывает пять-шесть новых отделений. Сегодня  общее число точек продаж достигло 38 (без учета банкоматов). Аналогичную политику ведет Челиндбанк. Широкая сеть филиалов по всей области досталась ему в наследство от Челябинского областного управления Промстройбанка СССР, на базе которого и был создан Челиндбанк. Сейчас Челиндбанк — это 29 филиалов, почти столько же дополнительных офисов. Его стратегия предусматривает наделение более широкими полномочиями руководителей на местах, что должно способствовать росту объемов продаж. Несколько иной путь территориального развития выбрал самый крупный банк области магнитогорский Кредит Урал Банк. Он предпочитает крупные финансовые центры — Челябинск, Екатеринбург, Москву. общее число точек продаж достигло 38 (без учета банкоматов). Аналогичную политику ведет Челиндбанк. Широкая сеть филиалов по всей области досталась ему в наследство от Челябинского областного управления Промстройбанка СССР, на базе которого и был создан Челиндбанк. Сейчас Челиндбанк — это 29 филиалов, почти столько же дополнительных офисов. Его стратегия предусматривает наделение более широкими полномочиями руководителей на местах, что должно способствовать росту объемов продаж. Несколько иной путь территориального развития выбрал самый крупный банк области магнитогорский Кредит Урал Банк. Он предпочитает крупные финансовые центры — Челябинск, Екатеринбург, Москву. — Банковская система в определенной степени — это отражение экономики, а экономика в области — сильна исторически. Это и позволяет региональным банкам конкурировать, быстро расти и находить свою нишу на рынке. Стабильные предприятия дадут работу населению, будут развиваться бизнес, сфера услуг — а значит, и расти потребность в банковских услугах. — Сергей Михайлович, благодаря каким факторам самостоятельные банки Челябинской области выживают в условиях столь жесткой конкуренции? — Да, это так. Но предприятия пользуются не только кредитами. Банковский сервис состоит из множества операций, часть которых в состоянии удовлетворить и региональные банки. Например, зарплатные проекты по пластиковым картам. Конечно, многое зависит от нашей активности, насколько четко мы сами просчитываем стратегии. Мы, например, понимаем, что в таком регионе ставку надо делать не на престижность платежной системы, а на создание инфраструктуры обслуживания пластиковых карт. Человек, работающий на металлургических комбинатах, должен иметь возможность не просто раз в месяц снять наличные в банкомате у проходной, но и оплатить покупки в магазине, телефон, коммунальные услуги, бензин и так далее. И практика подтвердила правильность такого подхода. Некоторые предприятия перевели все свои зарплатные проекты в московские банки, которые, как правило, работают с системами VISA или MasterCard. Но это оказалось не всегда удобно для сотрудников, никогда не выезжающих из области, и предприятия начали параллельно предлагать работникам карты более перспективной отечественной системы «Золотая корона», которые эмитируем мы и другие банки области. — Но ведь большинство этих предприятий ушли в крупные московские банки? — Если говорить в целом по системе, то да, такая тенденция есть. Наверное, больше всего это заметно на примере крупнейших банков области, в которых изначально были собраны крупные индустриальные предприятия. Как говорится, от большого пирога всегда легче оторвать кусочек побольше. Челябинвестбанк ведет свою историю с отделения от Жилсоцбанка. Нам в наследство достались предприятия, которые сейчас принято называть малым и средним бизнесом. Поэтому московским банкам труднее «отщипнуть» нашу клиентуру, да и по большому счету они пока этим сегментом мало интересуются. У нас и параметры другие — тот бизнес, который в Москве считается малым, для нас — средний, к нему и подходы соответствующие. — Насколько часто происходит перераспределение крупной клиентуры в другие банки? — Явных преференций от властей нет и не было никогда. Другое дело, что администрации области и города нужно постоянно решать социальные проблемы, а для этого нужны крепкие кредитные организации с разветвленной филиальной сетью, предпочтительно работающие с розницей. И когда они видят свой интерес, то с удовольствием идут на контакт. Именно при поддержке властей нам удалось создать в Челябинской области систему «Город» по организации приема платежей от населения. Другая система — «Социальная карта челябинца» — позволила организовать учет льготного проезда на транспорте. — Считается, что сохранение региональной системы зависит от позиции местных органов власти. Можно ли сказать, что администрация области дает преференции какой-либо группе банков? — Нужно не столько опасаться, сколько учитывать это. Иностранные банки зайдут с дешевыми, а самое главное — с длинными ресурсами. Это конкурентное преимущество у них не отнять (у нас в России в банковской системе практически нет долгосрочных ресурсов). Возможно, что иностранные банки отберут у нас какую-то часть крупных вкладчиков. И, наконец, у них есть десятилетиями отработанные технологии. Но! Наша банковская система быстро развивается, многие региональные банки уже несколько лет владеют новейшими банковскими технологиями, которых нет на Западе (я имею в виду, например, мобильные платежи), и уверен, что региональные банки смогут быстро перенять технологии, которые будут давать рынку банки с иностранным участием. Тем более что на первом этапе они начнут оказывать услуги в первую очередь крупным клиентам. А значит, у нас есть на это время. Поймать на живца— В ближайшее время в регионы пойдут «дочки» иностранных банков, конкуренция станет еще сильнее. Председатель правления Райффайзенбанка Мишель Перирэн, открывая филиал в Екатеринбурге, заявил, что следующим городом на Урале, куда пойдет его банк, станет Челябинск. Вы видите для себя в этом опасность? — А вот это — вопрос уже государственной политики. Мы много лет говорим о том, что нужно внести изменения в Гражданский кодекс (а именно — в статью 837), позволяющие банкам вводить безотзывные вклады. По сути, все депозиты в российских банках — «до востребования». Непонятно, почему законодатели так препятствуют введению такого вида вкладов, тем более когда большинство банков вступили в систему страхования вкладов. Любому банку в некризисных условиях, как правило, выгодно возвратить вклад вкладчику досрочно: он может сэкономить на процентах. (Если же это сделать невозможно, а человеку срочно нужны деньги, то почти всегда можно выдать ему кредит под залог прав на вклад.) Иная ситуация в случае кризиса — при массовом досрочном изъятии вкладов. К сожалению, ни правительство, ни Госдума до сих пор не решаются взять на себя ответственность за принятие этого важного для всей экономики решения. Для региональных банков эта проблема актуальная, поскольку доля вкладов в ресурсной базе банков высока, и эта доля растет с каждым годом. Все это заставляет банки поддерживать ликвидность на повышенном уровне, ограничивать выдачу кредитов реальному сектору экономики. И все это на фоне повышения требований к достаточности капитала.  — Действительно, дочерние иностранные банки придут не только с дешевыми, но и длинными ресурсами. И что в этой ситуации могут противопоставить региональные банки, у которых в основе ресурсной базы — кратко-срочные вклады населения? — К сожалению, иногда наш регулятор опережает события. Например, сейчас обсуждаются поправки в закон о банкротстве, в соответствии с которыми у банка должна быть отозвана лицензия, если норматив достаточности капитала становится ниже 10%, а если еще ниже — 12%, вводится процедура финансового оздоровления. Очевидно, что такие поправки равносильны введению норматива достаточности капитала в размере 12%, так как информация в СМИ о введении в банке процедуры финансового оздоровления убьет любой банк. В международной практике норматив, при котором отзывают лицензию, установлен на уровне 8%, а оздоровление вводится при планке в 10%. Мы же, как всегда, бежим впереди паровоза, непонятно зачем. — Банк России стремится повысить надежность банковской системы, прежде всего — уровень ее капитализации…Что ж в этом плохого… — …или совсем уходить с рынка. Может быть, такой подход законодателей и регулирующих органов — своего рода способ расчистки банковской системы, удаления малых банков? Чтобы выдерживать нормативы при нынешнем уровне рентабельности банков, надо либо повышать цены на услуги, либо накачивать уставный капитал средствами акционеров… — Что нужно делать региональному банку, чтобы остаться на рынке? — Малым банкам работать сложнее. Это факт. У них другие доходы, другие затраты. Но, если они выполняют свои функции — привлекают вклады и размещают кредиты, соблюдают нормативы, не нужно заниматься их расчисткой. Политика на искусственное слияние всех участников рынка в одну крупную структуру малоэффективна, этот процесс должен идти сам собой. Разговоры о том, что России надо иметь 300, а то и 90 банков идут постоянно. Хотя кому это выгодно? Уверен, что не населению. Людям надо иметь возможность быстро обслужиться и не стоять в очередях. Пока другие банки заходят, чтобы попробовать поработать на нашем рынке. Ведь для того чтобы создать сеть, надо четко просчитать расположение офиса — это половина успеха новой точки. У нас есть знание местной специфики, у них — нет. Сегодня мы накопили свою уникальную статистику по результатам работы отделений, мы четко знаем, в каком районе, на какой улице стоит ожидать рост объемов продаж финансовых продуктов, а где — нет. Этот опыт никаким научным подходом не заменить. И этим стоит воспользоваться. — Гораздо легче выжить тем, кто будет иметь разветвленную сеть филиалов и отделений. Повышается устойчивость. Риски рассредоточены, даже территориально. Кроме того, при большой сети ниже себестоимость продуктов, так как постоянные издержки на одну услугу снижаются. Это важно делать сейчас, пока иностранные, московские, да и свердловские банки умеренно развивают инфраструктуру в Челябинске и других городах области. — А кто вам сказал, что региональные банки не занимаются внедрением этих технологий? У наших клиентов уже давно есть возможность работать через интернет-банк, проводить платежи с помощью мобильного телефона или через банкомат, получать SMS-сообщения на мобильный телефон или электронный адрес. Даже штраф за нарушение правил дорожного движения можно заплатить на месте «преступления» (безналично с использованием мобильного телефона). Банкоматы заряжены практически всеми функциями. Владелец пластиковой карты может узнать суммы всех своих задолженностей за услуги в банкоматах банка. — А может быть, крупным высокотехнологичным банкам и не нужна большая сеть? Сейчас развиваются различные способы удаленного обслуживания — интернет-банкинг, SimMP, sms-банкинг, наконец, банкоматы с полным набором функций, включая прием наличных… Обходя провалы Незаменимых — есть Он выбирает деньги Повозили и хватит Малый бизнес подает голос Дело на 10 миллионов Гонка телекоммуникаций «Новогор» получил пермский водоканал в долгосрочную аренду Кляксы роста Главная / Инвестиции |

||

|