|

|

|

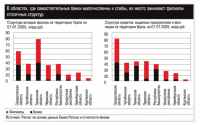

Главная / Инвестиции / Эволюция и локальные катаклизмы Более ощутимо влияние системы страхования вкладов на качественные характеристики банковской системы, прежде всего объем привлеченных денег населения. Последствия летнего кризиса для банков Урала были достаточно серьезны: в июле ощущался существенный отток вкладов, и несмотря на то что в августе удалось переломить негативную тенденцию, в целом за третий квартал срочные вклады в банках практически не выросли, а в ряде регионов (Свердловская область, Удмуртия) даже сократились. Но именно благодаря волевому решению финансовых властей распространить дополнительные гарантии на все вклады в банках еще до полного завершения работы по созданию системы страхования удалось успокоить вкладчиков во время летнего кризиса 2004 года. Паника была погашена, и уже в четвертом квартале объемы депозитов частных лиц в банках начали расти — на этот период вклады населения увеличились почти в 2,5 раза, общий объем привлеченных средств превысил аналогичный показатель второго квартала и почти сравнялся с благополучным первым кварталом 2004 года. В историю российской банковской системы 2004 год войдет как год создания системы страхования вкладов. Этот институт крайне необходим для решения одной из серьезных проблем — повышения надежности кредитных учреждений, что позволит в свою очередь стимулировать приток в экономику денег частных лиц. Однако помимо этой прямой задачи предполагалось, что в процессе проверок банков на соответствие необходимым критериям для вступления в систему произойдет своего рода «чистка»: многие эксперты утверждали, что таким образом Банк России попытается вытеснить с рынка слабые, неустойчивые кредитные учреждения. Как известно, в соответствии с законом о страховании вкладов банки, не вошедшие в систему страхования, лишаются права привлекать вклады граждан, а значит — они теряют главный источник ресурсной базы. Конечно, теоретически такие организации могут существовать, работая лишь с депозитами юридических лиц, однако на практике это выглядит весьма проблематично, особенно в таких высококонкурентных регионах, как Урал. Видимо, не желая расхлебывать проблемы в случае массового исхода вкладчиков из банков, не вошедших в систему, было принято решение брать практически все банки. К моменту подготовки статьи из 110 уральских банков в систему не включены лишь десять. Поэтому пока работа над созданием системы страхования вкладов не повлияла на количественные характеристики банковского рынка Урала. За последние три года число самостоятельных банков уменьшилось со 124 до 110, но не за счет отзыва лицензий, а за счет консолидации бизнеса: более мелкие региональные банки присоединяются к крупным, есть случаи, когда московские структуры покупают небольшие банки в регионах и переводят их юридический адрес в Москву. В то же время впервые в наших таблицах присутствует Уральский банк Сбербанка России, так как он играет существенную роль на рынке банковских услуг региона. Территория деятельности включает Свердловскую, Челябинскую, Курганскую области и Республику Башкортостан. По экспертной оценке, до 40% операций Уральского Сбербанка приходится на Свердловскую область, по 25 — 30% на Челябинскую область и Башкортостан, на Курганскую — около 5%. Знакомьтесь: СбербанкЗадача рейтинга — показать итоги работы самостоятельных банков региона. Но рейтинг не дает представления обо всем рынке банковских услуг. В большинстве регионов доля самостоятельных банков менее 50%. Кроме того, такие банки, как Сургутнефтегазбанк или Ханты-Мансийский, хотя и работают в регионе, но преимущественно со средствами своих акционеров и не конкурируют с другими банками за ресурсы. Банк «УралСиб» имеет 20 филиалов во многих регионах, поэтому его активы и пассивы нельзя отнести к уральскому рынку. В ряде случаев мы исключаем эти три банка из совокупных показателей. Естественный отборПомимо объективных причин на финансовые результаты банков оказывает влияние и усиливающаяся конкуренция: зарабатывать прибыль в условиях острой борьбы за клиента становится все сложнее. Тем более что Урал привлекает кредитные организации других регионов, прежде всего Москвы. За 2004 год Уральский Сбербанк (как и Сбербанк в целом) сохранил позиции: его активы выросли на 26%. Однако на традиционном рынке частных вкладов, где еще недавно Сбербанк был бесспорным лидером, его доля сокращается. Напротив, на рынке средств юридических лиц он работает успешно: при росте у самостоятельных банков размера средств юридических лиц на 18 — 20% Сбербанк демонстрирует 40%. Но в целом его доля на этом сегменте рынка увеличилась не так ощутимо — с 20 до 22%. На рынке банковских услуг отражается и активный процесс смены владельцев. Причем точной статистики нет даже у Центрального банка, так как зачастую номинальные и реальные владельцы различаются. В этот процесс вовлечены как крупные, так и средние и малые банки. За три последних года открыто 67 филиалов банков других регионов, причем процесс идет по нарастающей: в 2002 году — 14 филиалов, в 2003 году — 20, в 2004-м — 32. Эпоха качества и технологий В целом банковская система региона достаточно быстро преодолела последствия летнего кризиса, и динамика основных показателей находится на уровне общероссийской. В частности, активы банков региона, так же как и в целом по стране, выросли на 27%, значительно опередив в скорости и инфляцию, и ВВП. Интересно, что далеко не все крупные региональные банки демонстрируют высокие темпы роста этого показателя. Активы средних банков Урала увеличиваются чуть быстрее, чем у крупных, — 29% против 25%. У отдельных банков (Мечелбанк, «Кольцо Урала», Инвесткапиталбанк, Ижладабанк) динамика намного существеннее. Усиление конкуренции внешне проявляется в увеличении рекламы. Рекламные бюджеты банков за 2004 год в среднем выросли на 50%, в это же время расходы на зарплату работников поднялись лишь на 22%, операционные расходы — на 15%. Тем не менее для банковских специалистов приход новых игроков интересен тем, что оживляется рынок труда и растут зарплаты. Многим банкам существенный рост в прошлом году дал бурно развивающийся рынок потребительского кредитования, в целом этот сегмент вырос на 120%. При этом пока конкуренция на этом рынке недостаточно высокая, прежде всего потому что потенциал рынка огромный: слишком много населения еще не охвачено этим видом банковского сервиса. Кроме того, эксперты отмечают, что многие банки фактически не конкурировали друг с другом на этом рынке, так как осваивали отдельные ниши (например, Сбербанк не кредитует в магазинах и не выпускает кредитные карты, а «Русский Стандарт» не дает длинных кредитов деньгами).  В прошлом году сократились активы 22 банков, из них 14 — малых (к ним мы относим 50 кредитных организаций), шесть — средних (из которых три банка являются дочерними структурами других кредитных организаций) и три крупных банка. Основной тенденцией 2005 года, видимо, будет усиление борьбы банков за клиентов по всем направлениям. Поскольку возможности работы в нишах исчерпываются, банки проявят стремление к универсальности. Они больше будут уделять внимание имиджу и продвижению на рынке. Увеличатся рекламные бюджеты, будет совершенствоваться качество услуг, развиваться новые продукты и технологии. Конкуренция проявится и в ценовой форме в виде снижения тарифов и ставок по кредитам. Все это в конечном итоге только на руку клиентам. Но уже первые месяцы 2005 года показали заметное снижение темпов роста потребительского кредитования — ожидается, что за первый квартал объемы кредитования увеличатся лишь на 10%. Очевидно, что связано это с завершением определенного этапа развития рынка. Банки «сняли сливки» — привлекли определенную группу клиентов, которая быстрее всего откликнулась на предложение этого вида услуг. «Планета» с уральским акцентом Все не так плохо Дорогу осилит идущий Худо с добром Дороги и деньги Уловка-122 Ручная работа Счет на миллион Монополист местного масштаба Главная / Инвестиции |

||

|