|

|

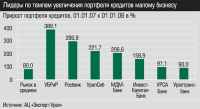

Главная / Энергоносители / Призрачная прозрачность Рынок кредитования малого бизнеса исчерпал потенциал роста за счет притока новых потребителей. Чтобы банки могли рассчитывать на пополнение клиентской базы, государству необходимо начать работу над качественным изменением самой предпринимательской среды. Для этого надо снизить уровень коррупции, упростить систему отчетности для малых предприятий и повысить доверие к власти. Иллюстрация: Андрей Колдашев — Я бы, — говорит, — с удовольствием воспользовался овердрафтом, максимум через неделю деньги все равно придут. Не так давно директор малого предприятия пожаловался мне на партнеров: платежи задерживают, а надо зарплату сотрудникам начислять. — А мне об этом кто-нибудь рассказал, предложил? — И что мешает? В твоем банке, я точно знаю, есть такая услуга, как кредитование расчетного счета именно для малых предприятий. Чтобы восполнить информационный вакуум, журнал «Эксперт Урал» и аналитический центр «Эксперт Урал» в середине сентября провели третью межрегиональную конференцию «Кредитование малого бизнеса», в рамках которой были представлены итоги исследования рынка кредитования малого предпринимательства в 2006 году. Этот диалог красноречиво характеризует ситуацию, которая сложилась сегодня в секторе кредитования малого предпринимательства. Казалось бы, у предприятий есть потребность в ресурсах, у банков — деньги и технологии. Однако стороны все время выражают недовольство друг другом. Предприниматели говорят, что не могут получить кредит в банке, а банки жалуются на отсутствие надежных заемщиков. Все группы банков — региональные, московские и дочерние иностранные — разработали, пусть и с разной степенью успеха, технологии, учитывающие особенности малого предприятия: упрощенный подход к оценке заемщика, рассмотрение документов в более короткие сроки, меньший по сравнению с корпоративными программами объем документов и так далее. Проблема теперь в другом: как эти программы продавать, как донести преимущества банковского кредитования до потенциальных потребителей, привыкших перехватывать деньги у родственников и знакомых, не доверяющих ни банкам, ни государству? Банки увешивают улицы растяжками с предложениями, тратятся на красочные буклеты, а малый бизнес все равно говорит, что кредитов нет. Возможно, причина в неэффективности методов продаж? Без базара Точной статистики, отражающей охват малого бизнеса банковским кредитованием, сегодня нет. В среднем считается, что кредитами банков пользуются 20 — 25% малых предприятий. Получается, что более 70% либо не нуждаются в финансовой поддержке, либо удовлетворяют потребности за счет частого финансирования. Это — огромный потенциал для роста банковской клиентуры, и как следствие — прибыли. Именно поэтому кредитование малого бизнеса считается одним из самых перспективных направлений размещения финансовых ресурсов. Заместитель директора Екатеринбургского филиала Импэксбанка (Екатеринбург) Роман Горулев: «Малый бизнес вынужден давать взятки чиновникам, а банки — разрабатывать технологии учета черной кассы» Заместитель директора Екатеринбургского филиала «Импэксбанка» Роман Горулев рассказывает, как безуспешно в прошлом году пытался найти клиентов через сотрудничество с общественными организациями. «Я принял участие в заседании Свердловского областного съезда малого бизнеса. Обошел три круглых стола — везде одни и те же лица, якобы представляющие малых предпринимателей. Эффект — ноль». Председатель комитета Торговопромышленной палаты РФ по развитию частного предпринимательства Виктор Ермаков согласен: малый бизнес сложно зазвать на подобные мероприятия стандартными методами. «Даем классическое объявление об обучении малых предприятий в одном городе — никого нет. В другом приглашаем поговорить на тему рейдерства, экономической защиты их бизнеса — полный зал, никто расходиться не хочет. Значит, можно? Просто нужно находить такие точки, которые меняют сознание людей. Предприниматели не любят тратить время на пустую болтовню».    По большому счету, проблема заключается в том, что банки эти точки просто не знают. Корень незнания — в отсутствии единых критериев оценки этого сектора рынка. Третий год подряд дискуссия на наших конференциях начинается с вопроса: кого считать малым предпринимателем. Большинство банков опираются на федеральный закон о государственной поддержке малого предпринимательства, в котором критерием оценки является численность сотрудников — от 30 до 100 человек в зависимости от вида деятельности. Однако реальной картины это не дает. Дело в том, что сегодня многие крупные компании в целях минимизации налогообложения разбивают бизнес на несколько небольших фирм. По формальным признакам это малый бизнес, по сути — средний, а иногда даже крупный. Особенно это распространено в торговом секторе, который таким образом использует льготные режимы налогообложения. «К сожалению, банковская отчетность тоже не дает полной картины, такого понятия, как малое предприятие, не предусмотрено вообще, — констатирует заместитель председателя правления Уралтрансбанка Андрей Кремнев. — В соответствии с нормативами Банка России мы ведем отчетность по кредитам, выданным индивидуальным предпринимателям и юридическим лицам, в число последних включены и малые предприятия». Соответственно, многие банки используют собственные критерии малых предприятий, и они порой резко различаются. По большому счету, проблема заключается в том, что банки эти точки просто не знают. Корень незнания — в отсутствии единых критериев оценки этого сектора рынка. Третий год подряд дискуссия на наших конференциях начинается с вопроса: кого считать малым предпринимателем. Большинство банков опираются на федеральный закон о государственной поддержке малого предпринимательства, в котором критерием оценки является численность сотрудников — от 30 до 100 человек в зависимости от вида деятельности. Однако реальной картины это не дает. Дело в том, что сегодня многие крупные компании в целях минимизации налогообложения разбивают бизнес на несколько небольших фирм. По формальным признакам это малый бизнес, по сути — средний, а иногда даже крупный. Особенно это распространено в торговом секторе, который таким образом использует льготные режимы налогообложения. «К сожалению, банковская отчетность тоже не дает полной картины, такого понятия, как малое предприятие, не предусмотрено вообще, — констатирует заместитель председателя правления Уралтрансбанка Андрей Кремнев. — В соответствии с нормативами Банка России мы ведем отчетность по кредитам, выданным индивидуальным предпринимателям и юридическим лицам, в число последних включены и малые предприятия». Соответственно, многие банки используют собственные критерии малых предприятий, и они порой резко различаются. Банкиры возлагают особые надежды на новый федеральный закон о господдержке малого предпринимательства: он вступит в силу 1 января 2008 года. В нем малый бизнес будет поделен по критериям численности работающих, близким к принятым в Евросоюзе, на три категории: микро, малый и средний. Тогда появится хотя бы единый подход. Пока же всяк считает клиента малым посвоему. Вице-президент УРСА Банка Вадим Манин (Екатеринбург): «В настоящее время задача состоит в том, чтобы донести преимущества банковского кредитования до потенциальных потребителей и укрепить их доверие к банкам» Чего боятсяВ идеальном варианте адресат должен быть активной, амбициозной, а главное — понятной для банка личностью. Но парадокс в том, что предприниматели не стремятся быть таковыми, потому что опасаются открываться. Причем опасаются по вполне объективным причинам, убежден Виктор Ермаков: И это обстоятельство не позволяет реально оценить рынок, потребителя, потенциал — все то, что позволяет донести информацию до нужного адресата. Видимо, по этой же причине малые предприятия особенно и не стремятся активно пользоваться государственной поддержкой, которую, к слову, оказывают сегодня все субъекты федерации: в каждом регионе приняты программы помощи малому бизнесу, предусматривающие и компенсацию ставки по кредитам, и выделение ресурсов банкам, и строительство инфраструктуры для малого бизнеса. К примеру, в Свердловской области, по словам и.о. министра экономики и труда Николая Беспамятных, в 2003 году на эти цели направлялось 5 млн рублей, в 2006 году — 217 млн рублей. Показательный пример привела на конференции начальник отдела    — Представим, мы завтра проснулись в стране с уровнем инфляции 3%. Думаете, вопросы, связанные с доступом малых предприятий к финансовым ресурсам, будут сняты? Да ни в коем случае. Я убежден, никакого вала очередей в банках не будет. Дело не в цене ресурсов, а в том, что владельцы бизнеса боятся показывать свое истинное лицо, боятся заявлять об амбициозных программах, потому что у нас много недобросовестных чиновников и достаточно криминогенная обстановка. Начальник отдела предпринимательства министерства внешнеэкономических связей, торговли и предпринимательства Республики Башкортостан Зульфия Халикова (Уфа): «Будем обучать предпринимателей финансовой грамотности» предпринимательства министерства внешнеэкономических связей торговли и предпринимательства Башкортостана Зульфия Халикова. Правительство республики не так давно сдало в эксплуатацию новый бизнесинкубатор, и в течение двух месяцев не могло набрать заявок, хотя стоимость месячной аренды офиса со всеми коммуникациями составляет всего 2,5 тыс. рублей. «Не доверяют, боятся государства», — такова версия причин пассивности малых предприятий.  Получается, что, несмотря на все усилия власти в деле легализации бизнеса, доля теневого оборота в малом предпринимательстве попрежнему высока. По данным Национального института системных исследований проблем предпринимательства (Москва), за четыре года она снизилась всего на 5%: с 40% в 2002м до 35% в 2006м. Одна из причин — большая доля затрат на неформальные налоги, проще говоря, взятки чиновникам различного уровня. «У предприятия появляется дополнительный налог в виде коррупционной составляющей. Чтобы этот налог выплачивать, требуются наличные денежные средства, причем неучтенные», — констатирует Роман Горулев. Получается, что, несмотря на все усилия власти в деле легализации бизнеса, доля теневого оборота в малом предпринимательстве попрежнему высока. По данным Национального института системных исследований проблем предпринимательства (Москва), за четыре года она снизилась всего на 5%: с 40% в 2002м до 35% в 2006м. Одна из причин — большая доля затрат на неформальные налоги, проще говоря, взятки чиновникам различного уровня. «У предприятия появляется дополнительный налог в виде коррупционной составляющей. Чтобы этот налог выплачивать, требуются наличные денежные средства, причем неучтенные», — констатирует Роман Горулев. Заместитель председателя правления Уралтрансбанка Андрей Кремнев (Екатеринбург): «Необходимо провести анализ потребностей малого бизнеса в банковских услугах» Генеральный директор консалтинговой компании «Активные формы» Юрий Афанасьев (Екатеринбург): «Власти только на словах декларируют поддержку малому бизнесу» — Мы должны приучить бизнес к мысли, что бухгалтерский учет вести необходимо. Предприниматель, который хочет получить кредит, должен понимать, что требования к прозрачности — не прихоть банка, а стандарты ведения предпринимательской деятельности, — убежден заместитель председателя Уральского банковского союза Евгений Болотин. Тень на плетеньЭта ситуация напрямую отражается на банковском бизнесе. Если банки вообще не будут обращать внимания на группу малых предприятий, которые еще находятся в тени, они в будущем рискуют остаться без новой клиентуры. Сейчас закрыть глаза на теневые потоки — значит взять на себя дополнительные риски. Выход был найден через появление технологий двойного стандарта, когда кредитные эксперты начали анализировать не только официальные документы, но и управленческую отчетность малых предприятий, то есть то, что написано карандашом в тетрадке. Однако эта ситуация не может длиться вечно, рано или поздно нужно переходить на цивилизованные формы ведения бизнеса. Председатель комитета Торгово-промышленной палаты РФ по развитию частного предпринимательства, малого и среднего бизнеса, генеральный директор Российского Агентства поддержки малого и среднего бизнеса Виктор Ермаков (Москва): «Предпринимателю в замкнутом региональном пространстве трудно самому формировать стратегию развития» Вопрос только в том, как справиться с тем объемом документации, который вынуждены сдавать малые предприятия в России. По версии генерального директора агентства RusRating (Москва) Ричарда Хейнсворда, неоправданно высокие затраты на составление отчетности — еще одна причина, почему малый бизнес не стремится к прозрачности. — Я живу в России, но в силу сложностей российского валютного законодательства вынужден иметь одно юридическое лицо в Англии, на счет которого поступают деньги от моих зарубежных подписчиков. Так вот туда я для отчетности отправляю ровно три документа — титульный лист, баланс и отчет о прибылях и убытках. В России же я меряю количество сданных бумаг не листами, а метрами.  Дополнительные материалы: Потенциал роста рынка кредитования малого бизнеса исключительно за счет количественных характеристик начинает себя исчерпывать. Это означает, что новые предприятия будут все меньше и меньше пополнять клиентскую базу банков. Если государство не создаст условия для качественного изменения предпринимательской среды, устранения бюрократических барьеров, изменения системы отчетности, снижения налогового бремени для малых предприятий, то темпы роста рынка кредитования малого бизнеса начнут снижаться уже в следующем году. — Кредитные продукты в банках, как правило, похожи друг на друга, причем, если у какогото банка появляется инновация, ее тут же подхватывают конкуренты. Это хорошо. Но, на мой взгляд, недостаток этих продуктов в том, что банк оценивает риски по своей методике, которая не всегда отражает реальную ситуацию в бизнесе. Возможно, необходимо присутствие независимого агентства, которое могло бы аргументированно сказать: хорош твой проект или нет, можно ли давать деньги на его развитие. Такой третейский судья. Малый бизнес о способностях и потребностяхТимур Исмагилов, учредитель группы компаний «Зебра» (Орск): — Пока я ни разу не обращался в банк за кредитом, но думаю, такая потребность скоро возникнет. Рано или поздно любой предприниматель сталкивается с этим. К сожалению, у меня мало знаний в этой сфере. Я пока не могу понять, какой банковский продукт выгоден, какой — нет, высоки ли ставки и т.п. Мне выдадут кучу бумаг, которые мне надо будет заполнять, потеряю уйму времени, выясняя, в каком банке какой кредит брать. Поэтому нужно больше информации, больше проводить конференций, семинаров. Владимир Князев, директор ИП Князев (Екатеринбург): — Сегодня сложилась странная ситуация: если нужно получить кредит на небольшую сумму, 300 —500 тыс. рублей, это проще сделать не как предпринимателю, а как физическому лицу, то есть взять обычный потребительский кредит. В этом случае не надо оформлять кучу документов, искать залоги и так далее. Получается, что банки сами толкают предпринимателей на обман, потому что заемщики фактически используют эти деньги на совершенно другие цели, то есть не на покупку товаров, а на развитие собственного бизнеса. Получить же кредит по специальной программе для малого бизнеса попрежнему сложно. Начинающему бизнесмену денег не дадут, так как банки говорят, что не финансируют start uр. А если действующее предприятие захочет резко расширить бизнес, увеличить его объемы за счет кредита или начать новое направление, ему тоже откажут изза недостаточно высоких оборотов, выручки и так далее. Юрий Афанасьев, генеральный директор компании «Активные формы»: — Государство не столько помогает малому бизнесу, сколько мешает. Как известно, сейчас идет борьба с серыми зарплатами. Малый бизнес все время вызывают на ковер в налоговую инспекцию и требуют поднять зарплату сотрудникам, как там говорят, в «среднем по отрасли». Но я — не «среднее», я веду конкретный бизнес. Если я стану больше платить зарплату, у меня уменьшится прибыль. И когда я приду в банк брать кредит, мне скажут: у тебя низкорентабельное предприятие, мы тебе кредит не дадим. И это называется государственная политика? Василий Дрягин, учредитель рекламноиздательского агентства «Новые рекламные технологии»:     Игра в закрытую Взгляд с вершин пирамид На старте Долгая дорога к хабу Подковерная технология Ставки сделаны Детский бунт: акция справедливости? Складывая крылья Автобусные мечты Главная / Энергоносители |

||

|