|

|

|

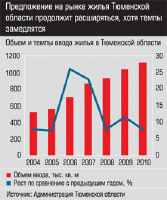

Главная / Энергоносители / Неплохой шанс Рынок сделался спокойным и предсказуемым. И это тем более заметно на фоне прошлого года, когда цены росли как грибы, аналитики переписывали прогнозы раз в неделю, а строители заявляли о новых проектах, так часто, как, кажется, никогда раньше. Что случилось? Психологи говорят: иногда очень полезно меняться ролями — начальникам с подчиненными, учителю с учеником, мужу с женой (в плане выполнения бытовых обязанностей). Считается, что такая ролевая игра помогает участникам лучше понять друг друга. Подготовка материала о рынке жилья Тюмени дала шанс мне, журналисту, поменяться местами с экспертами (комментаторами). Я не столько задавал вопросы, сколько перечислял факты и называл основные тенденции, которые тут же, почти без раздумий, подтверждали мои собеседники. Ввод увеличивался темпами, самыми значительными за последнее время (а если верить прогнозам областной администрации, и на несколько лет вперед): плюс 26% по сравнению с предыдущим годом в 2006-м, 22,9% — в 2007-м. Уровень цен на пределе платежеспособного спроса вкупе с расширением предложения увели ценовой тренд практически в горизонталь. Потребители ажиотажа не проявляют. Наоборот, как констатируют игроки, становятся разборчивыми, предъявляя больше требований к планировке, отделке, инфраструктуре и другим потребительским характеристикам. Затишье после бури  На тюменском жилищном рынке, как и на рынке любого другого крупного уральского города, основополагающей тенденцией прошлого года стала эскалация цен. По данным группы компаний «Лекс», суммарный рост за год составил 71 и 73% в первичном и вторичном сегменте соответственно. На начало 2007-го средняя по городу цена первичного метра составляла 36,3 тыс. рублей, вторичного — 45, Как показала конъюнктура-2007, цены достигли практически предельного для покупателей уровня. По итогам 10 месяцев этого года они выросли всего на 18% в среднем по рынку, а сейчас и вовсе стоят. Оставшийся до нового года месяц вряд ли внесет значимые изменения в картину. Эффект традиционного оживления спроса в конце года, скорее всего, будет нивелирован ужесточением условий и снижением объемов выдачи ипотечных кредитов (ведущие тюменские застройщики реализуют через ипотеку от 30 до 55% жилья). На тюменском жилищном рынке, как и на рынке любого другого крупного уральского города, основополагающей тенденцией прошлого года стала эскалация цен. По данным группы компаний «Лекс», суммарный рост за год составил 71 и 73% в первичном и вторичном сегменте соответственно. На начало 2007-го средняя по городу цена первичного метра составляла 36,3 тыс. рублей, вторичного — 45, Как показала конъюнктура-2007, цены достигли практически предельного для покупателей уровня. По итогам 10 месяцев этого года они выросли всего на 18% в среднем по рынку, а сейчас и вовсе стоят. Оставшийся до нового года месяц вряд ли внесет значимые изменения в картину. Эффект традиционного оживления спроса в конце года, скорее всего, будет нивелирован ужесточением условий и снижением объемов выдачи ипотечных кредитов (ведущие тюменские застройщики реализуют через ипотеку от 30 до 55% жилья). Мелкие игроки продемонстрировали рынку ряд случаев куда более значительного дисконта (преимущественно, в сегменте долевого участия на ранних стадиях). Часть девелоперов с целью привлечения клиентов внедрили программы рассрочки (на оплату квартиры в долевку дается до полугода, при этом цена жилья фиксируется в момент заключения договора). Все это свидетельствует о том, что инициатива на рынке окончательно перешла к покупателям. Большинству крупных игроков (занимающихся комплексным освоением территорий, возводящих кварталы и жилые комплексы) удается удерживать цены благодаря наработанному имиджу, дополнительным инструментам привлечения клиентов, например совместным с банками потребительским программам. Некоторые — уже снижают на 5 — 6%. Делают они это пока неявно: за счет скидок и рекламных акций, тем не менее от специалистов этот факт не скрыть. Главное не останавливаться Долгожданные стабильность цен и рынок покупателя стали реальностью. Но если  посмотреть на ситуацию с точки зрения социальных проблем (увеличения обеспеченности населения жильем и выполнения задач жилищного национального проекта на отдельно взятой территории), она не выглядит столь радостной. посмотреть на ситуацию с точки зрения социальных проблем (увеличения обеспеченности населения жильем и выполнения задач жилищного национального проекта на отдельно взятой территории), она не выглядит столь радостной. Основной признак усиления конкуренции — рост доли крупных игроков за счет мелких. Так, в 2006 году бессменный лидер рынка ОАО «Тюменская домостроительная компания» ввела около 140 тыс. метров жилья (порядка 20% областного объема), еще около 35 тыс. кв. метров (5%) — вклад холдинга «Тюменьгазстрой». Остальные заметные игроки показали результат менее 30 тыс. кв. метров. Больше половины предложения рынку дала и вовсе экономическая мелочь с объемами ввода до 10 тыс. метров. По итогам 2007 года расклад существенно поменяется. Гораздо большие объемы ввода, чем в прошлом, заявлены «Партнером», «Сибинтелом», «Тюменьинвестстроем». Доля крупных игроков на рынке вырастет, мелких — сократится. Даже по прогнозам администрации (а они составляются в свою очередь по заявкам игроков и обычно оказываются слишком оптимистичными), темпы роста ввода существенно снизятся. Они могут приблизиться к нулю или стать вовсе отрицательными, не исключают аналитики. Пока Тюменская область (наряду с ХМАО) уверенно лидирует на Урале по объемам ввода жилья на жителя в год. Этот показатель составил в 2006-м 0,53 кв. метра на человека, в нынешнем, если прогнозы оправдаются, увеличится до 0,6 Динамику необходимо сохранять и довести ввод хотя бы до 1 кв. м на человека в год. Считается, что именно при таком уровне количественные изменения на рынке переходят в качественные — формирование комфортной среды жизни населения. Некоторые игроки, особенно небольшие, испытывают проблемы с продажами. Для них это смерти подобно: средства дольщиков — их основной финансовый ресурс. Если кривая цен вновь не загнется кверху в ближайшее время (а явных предпосылок к этому не видно), часть проектов так и останется нереализованной. Более сильные крупные игроки вряд ли сразу заместят своим предложением объемы обанкротившейся мелочи. У них и так хватает работы на годы вперед и ограничены они не столько своими возможностями, сколько объемами спроса. На соседей не надейся — бери пример Именно в Тюменской области значительный эффект снижения себестоимости строительства жилья может дать развитие собственной промышленности стройматериалов. Сегодня регион лишь на треть (по другим оценкам, почти наполовину) обеспечивает себя стройматериалами. Нехватка ощущается буквально во всем. Транспортные издержки и спекулятивные наценки (к примеру, свердловские производители цемента с удовольствием снабжают тюменцев продукцией, но обходится она им дороже) ложатся на себестоимость. Чтобы динамика ввода сохранялась, необходимо одно — расширить круг потенциальных покупателей квартир. Добиться этого можно двумя способами: снизить себестоимость строительства и дополнительно стимулировать платежеспособный спрос. Именно сейчас, когда на рынке создалась высококонкурентная обстановка, эти меры приведут к росту не маржи застройщиков, а объемов рынка. По информации администрации, на стадии практической реализации в области находится около десятка значимых инвестпроектов. Даже беглый просмотр списка показывает: развитию региональной стройиндустрии не хватает целостности. Так, потребность в кирпиче удастся удовлетворить с лихвой. А вот запланированных к вводу мощностей для производства товарного бетона явно недостаточно. Некоторые важнейшие позиции (цемент, стекло, утеплители) отсутствуют вовсе. Не случайно лидером регионального рынка жилья на протяжении долгих лет остается ОАО «ТДСК» — компания с мощной производственной базой крупнопанельного домостроения. Не случайно и другие серьезные игроки развивают производство стройматериалов (см. «Классика жанра»). Однако оставлять проблему на откуп самим строителям вряд ли стоит: себя от дефицита стройматериалов они обезопасят, а небольшим застройщикам, не имеющим возможностей (в первую очередь финансовых) для создания производственной базы, придется туго. Результат будет тот же: уход с рынка значительной части мелких игроков, сокращение темпов ввода, новый резкий скачок цен через пару лет. Необходимо развивать независимую от конкретных игроков девелоперского рынка стройиндустрию. В правительстве области это, похоже, понимают. Например, власти компенсируют часть процентной ставки по банковским кредитам и лизинговым платежам, идущим на модернизацию и расширение производств стройматериалов, в размере 2/3 ставки рефинансирования ЦБ. Объем выделяемых средств пока не велик, но динамично растет (в 2006 году выделено 26,7 млн рублей, в 2007-м — планируется 61,4 миллиона). Относительно повышения платежеспособного спроса рекомендацию можно дать еще более простую. Стоит перенять опыт ближайших соседей в ХМАО (см. «Начали с денег», «Э-У» № 31 от 27.08.07). Там в этом отношении продвинулись если не дальше всех в России, то на Урале — точно. Сформулировать дальнейшую стратегию просто: продолжать стимулировать инвестиции в стройиндустрию, привлекать инвесторов (в первую очередь для создания отсутствующих в регионе производств), увеличивать обеспеченность области собственными мощностями стройиндустрии хотя бы до уровня 70%. Дополнительные материалы: Таблица Инвестпроекты в промышленности строительных материалов в Тюменской области  Артем Божедомов Артем Божедомов Классика жанра — Артем Сергеевич, насколько Тюменская область обеспечена стройматериалами? Заместитель генерального директора холдинга «Партнер» Артем Божедомов рассказал об основных проблемах развития строительного комплекса в Тюменской области. Специфику обнаружить не удалось: проблемы совпадают с общероссийскими — Почему не растет производство? — Сильный дефицит. Например, остро не хватает товарного бетона. Раньше не было распространено монолитное домостроение, соответственно, и мощностей не было. Сейчас оно в регионе активно развивается, и материала не хватает. Дефицит цемента и, как результат, высокий рост цен на него — общая проблема для всех регионов. Минувшее лето вообще стало одним из самых сложных в плане стройиндустрии: темпы ввода растут, а заводов стройматериалов не прибавляется. Существующие мощности загружены на 120%, больше половины стройматериалов привозят из других регионов. Серьезных инвестпроектов немного. Есть модернизация старых мощностей, а строительства новых практически нет. — И что делать застройщикам? — Мне кажется, причина одна. Стройиндустрия — очень капиталоемкая отрасль: здесь дорогостоящие проекты, большой объем строительных работ и согласований, высокая стоимость промышленного оборудования. Немного находится инвесторов, способных это потянуть. — Хватает ли тюменским девелоперам площадок под застройку? — Один из вариантов — развивать собственную производственную базу. Мы идем по этому пути. У нас есть производство деревянных окон, комбинат строительных материалов, который мы планируем модернизировать в ближайшее время. Строим комбинат газосиликатных изделий. Собираемся развивать добычу строительного песка в области. Сейчас он вообще у нас не добывается, хотя месторождения есть, весь завозится из-за пределов региона. А ведь строительный песок — основной компонент большинства базовых стройматериалов — ЖБИ, товарного бетона, стеновых материалов. И транспортная составляющая в его себестоимости напрямую отражается на ценообразовании. — Площадки распределяются посредством аукционов? — Чистых площадок в городе нет. Те, что предусматривают снос ветхого жилья, тоже подходят к концу. Остались крохи, поэтому потихоньку строительство уходит в пригород, на освоение новых территорий. — Цены, формирующиеся в ходе аукционов, адекватны? — Да, механизм аукционов действует. К примеру, в сентябре мы выиграли площадку под Четвертый заречный микрорайон площадью 28,8 га. — Какая ситуация с коммунальными сетями? — Торги идут активно, стоимость может подняться в два-три раза в ходе торгов, но итоговые цены, думаю, соответствуют рыночным. Интервью взял Юрий Немытых — Тяжелая. Администрация оказывает посильное содействие, но на Третий заречный микрорайон, например, часть магистральных сетей мы все равно тянем сами. Потом, конечно, коммунальщики примут эти сети у нас на баланс по какой-то стоимости, но их строительство — все равно дополнительная проблема. Причем сети — это полбеды. Не хватает мощностей по электричеству, теплу. Некоторые наши коллеги решают проблему за счет малых автономных средств генерации, но нам не хотелось бы этим заниматься. Я считаю, если мы строим в рамках города, то обеспечить стройплощадку необходимыми коммуникациями должен город. «Будете визитной карточкой» Равнение на вторые Желание выжить Уральские сети конвертируют в одну Цементом по сухому Радость для Европы Какой Пассаж! Прагматизм плюс эффективность Вопросы выживания Главная / Энергоносители |

||

|