|

|

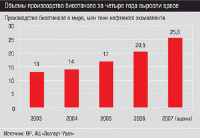

Главная / Энергоносители / Не навозом единым Еще одна причина роста спроса на минудобрения — бурное развитие индустрии биотоплива, сырьем для которого служат сельскохозяйственные культуры (рапс, кукуруза и сахарный тростник). Пока для производства биотоплива используется около 1% мировой пашни, однако, по оценкам Всемирной продовольственной организации, к 2050 году оно потребует около 20% обрабатываемых земель.Внутренний рынок минудобрений в России практически не развит. «Дело в том, что после 90-го года использование удобрений в сельском хозяйстве упало на непотребные уровни, и тренд, если так можно выразиться, только пробует начинать меняться, — сообщила “Э-У” аналитик ИК “БрокерКредитСервис” Анастасия Жданова. — Мощностей же осталось много, а при относительно дешевом газе и высоких ценах на продукцию они начали работать на полную мощность. Так что уровень экспорта в 80 — 90% продукции — естественный. Стране пока столько удобрений не нужно». Еще одна причина роста спроса на минудобрения — бурное развитие индустрии биотоплива, сырьем для которого служат сельскохозяйственные культуры (рапс, кукуруза и сахарный тростник). Пока для производства биотоплива используется около 1% мировой пашни, однако, по оценкам Всемирной продовольственной организации, к 2050 году оно потребует около 20% обрабатываемых земель.Внутренний рынок минудобрений в России практически не развит. «Дело в том, что после 90-го года использование удобрений в сельском хозяйстве упало на непотребные уровни, и тренд, если так можно выразиться, только пробует начинать меняться, — сообщила “Э-У” аналитик ИК “БрокерКредитСервис” Анастасия Жданова. — Мощностей же осталось много, а при относительно дешевом газе и высоких ценах на продукцию они начали работать на полную мощность. Так что уровень экспорта в 80 — 90% продукции — естественный. Стране пока столько удобрений не нужно».Клуб избранных Калийная отрасль — одна из самых консолидированных: девять компаний контролируют 90% мирового выпуска. Причин две: редкость месторождений калийных руд (они есть всего в 13 странах) и значительные затраты, в том числе временные, на их разработку. По данным лидера рынка канадской компании Potash Corp., на организацию производства в калийной отрасли требуется пять-семь лет. Сравните: в фосфорной — три-четыре года, в азотной — два-три. При этом затраты на новый рудник составляют около 2 млрд долларов на 2 млн тонн мощности, что ставит существенные барьеры для входа новых игроков. Недавно я залез в книгу «Агрохимия» под редакцией П.М. Смирнова и Э.А. Муравина. Чтиво прескучное, если бы не статья под заглавием «Навоз». Я понял, почему в России, в отличие от Запада, так ценят эту субстанцию. Ученые подсчитали, что в одной тонне навоза содержится в среднем 5 кг азота, 2,5 кг оксида фосфора, 7 кг оксида калия и 5 кг оксида кальция. Крупный рогатый скот в течение года может в среднем на одну голову дать около 7 тонн твердых выделений и свыше 3 тонн жидких. Таким образом, чтобы достичь выпуска удобрений, сравнимых с мощностями, например, «Уралкалия» (Березники, Пермский край), ассенизаторам придется бегать с ведром всего за 71 млн коров. Это, конечно, проще, чем платить за промышленные минудобрения.Глобально малоМировой рынок минеральных удобрений в последние три года развивается стремительно: минимальный подъем цен — 40%, максимальный — 100%. По данным аналитика ИК «Финам» Михаила Фролова, в ближайшие пять лет потребление минеральных удобрений в мире увеличится почти на 14%. Основная движущая сила спроса — увеличение населения земного шара, существенно опережающее расширение пахотных земель. Без применения удобрений нынешнего количества земли уже сейчас хватило бы только для того, чтобы прокормить не более 3 млрд человек (население планеты — около 6,7 миллиарда). По прогнозам ООН, к 2010 году население земного шара достигнет 6,9, а к 2020 — 7,7 млрд человек. Площади пахотных земель на душу населения будут сокращаться: вместо 22,8 сотки в 2000 году к 2020-му останется 18,3, а к 2050-му — только семь. Повышение интенсивности земледелия, в том числе с использованием удобрений, представляется единственным решением проблемы обеспечения продовольствием.  Кроме того, цены растут из-за скоординированной экспортной политики, которую ведут крупнейшие производители. Так, канадские компании Potash Corp., Mosaic и Agrium создали синдикат Canpotex. «Уралкалий» и «Беларуськалий» также сформировали трейдера для управления экспортными потоками — Белорусскую калийную компанию. Таким образом, на рынке образовалась своеобразная «дуополия»: под контролем двух крупнейших экспортеров калийных удобрений находится около 56% всего мирового экспорта. В переговорах с крупными зарубежными потребителями оба добиваются привлекательных ценовых условий для своей продукции, даже в ущерб росту объемов поставок. Так, в начале 2006 года канадские компании, а также «Уралкалий» и «Беларуськалий» не могли договориться с китайскими потребителями о цене поставок. Им пришлось сократить объемы выпуска продукции, что сказалось на результатах всего года. Однако в конечном итоге договоренности были достигнуты на выгодных для производителей условиях. Кроме того, цены растут из-за скоординированной экспортной политики, которую ведут крупнейшие производители. Так, канадские компании Potash Corp., Mosaic и Agrium создали синдикат Canpotex. «Уралкалий» и «Беларуськалий» также сформировали трейдера для управления экспортными потоками — Белорусскую калийную компанию. Таким образом, на рынке образовалась своеобразная «дуополия»: под контролем двух крупнейших экспортеров калийных удобрений находится около 56% всего мирового экспорта. В переговорах с крупными зарубежными потребителями оба добиваются привлекательных ценовых условий для своей продукции, даже в ущерб росту объемов поставок. Так, в начале 2006 года канадские компании, а также «Уралкалий» и «Беларуськалий» не могли договориться с китайскими потребителями о цене поставок. Им пришлось сократить объемы выпуска продукции, что сказалось на результатах всего года. Однако в конечном итоге договоренности были достигнуты на выгодных для производителей условиях.Наконец, причиной повышения цен на калийные удобрения в 2006 году стало затопление одного из рудников «Уралкалия». Работы на нем были остановлены. Грунт над рудником провалился. В 2007 году на руку производителям минеральных удобрений сыграли опасения, связанные с расширением провала в сторону железнодорожной ветки, по которой продукцию транспортирует «Сильвинит». Руководство калийной компании даже распространило официальное предупреждение о возможной приостановке отгрузки. Россия — одна из 13-ти стран, производящих калийные удобрения. По запасам руды и годовому выпуску мы уступаем лишь Канаде. Причем 97% калийных удобрений (21% мирового рынка) добывают две уральские компании, расположенные в Пермском крае: «Уралкалий» и «Сильвинит» (Соликамск). Еще 3% — доля федерального холдинга «Акрон». Пермские компании занимают примерно равные доли на российском (50% — «Сильвинит», 47% — «Уралкалий») и мировом рынках (около 10% каждый). Обе разрабатывают Верхнекамский бассейн калийных руд в Пермском крае, одно из крупнейших месторождений на планете (запасы — 3,8 млрд тонн оксида калия). Рост спроса на калийные удобрения в условиях сильно монополизированного рынка и ограниченности предложения приводит к эскалации цен. За последние два года хлористый калий (основной вид калийных удобрений) подорожал на 19% (на бирже FOB Ванкувер), за пять лет рост составил 73%. В ближайшие годы тенденция сохранится. «Исходя из динамики роста потребления, заявленные мировыми производителями проекты увеличения добычи в ближайшие четыре года вряд ли смогут полностью удовлетворить потребности аграриев, — рассказал “Э-У” Михаил Фролов. — По прогнозам, к 2011 году дефицит на рынке калийных удобрений достигнет 5 млн тонн. Ввиду того, что действующие производители смогут нарастить объемы выпуска на 9 млн тонн хлористого калия, а спрос за этот период увеличится на 14,1 млн тонн (в основном за счет Китая и Индии), дальнейший рост цен практически неизбежен». Таблица: Производители минеральных удобрений на Урале Российские производители больше западных конкурентов заинтересованы в высокой цене на удобрения: это чисто калийные компании (как и «Беларуськалий» и иорданский Arab Potash), реализация удобрений обеспечивает им более 90% выручки. Остальные крупные холдинги диверсифицированы: на долю калийного сегмента у них приходится менее трети совокупной выручки. «Дело в том, что мировые компании стремятся использовать по максимуму бренд и маркетинговые преимущества. Производителю калия легче наладить сбыт азотных удобрений, чем компании, совсем не связанной с этим бизнесом. Да и с финансированием проблем нет, — замечает аналитик ИК “БрокерКредитСервис” Михаил Сайно. — К тому же, исторически рентабельность производства калия не всегда была такой высокой как сейчас, и диверсификация представлялась разумной страховкой на случай ухудшения конъюнктуры рынка. Российские производители калия пока не желают заниматься другими видами удобрений по той простой причине, что выпускать его сейчас намного выгоднее, чем азотные и фосфорные удобрения». В результате привлечено 1,07 млрд долларов. Правда, некоторые аналитики сочли выход компании на IPO преждевременным: по их мнению, «Уралкалий» еще не до конца оправился от аварии на руднике в 2006 году. Учитывая темпы восстановления и заявленные инвестпрограммы, через полтора года его можно было бы продать не за 7,4 млрд долларов, а за все 10. Цены в работеПривлекательные цены обеспечивают калийным компаниям высокую рентабельность (у «Уралкалия» — 72%, у «Сильвинита» — 59%). Результат — крайняя заинтересованность инвесторов в покупке акций калийных компаний. Об этом свидетельствует недавнее успешное IPO «Уралкалия». Все 14,4% акций компании куплены инвесторами по верхней границе — 3,5 доллара. Еще одну версию выдвинула Анастасия Жданова: «Насколько я понимаю, Рыболовлев собирается повторно выходить на биржу через год-два с тем, чтобы у него остался лишь контрольный пакет. Таким образом, момент для размещения оказался удачным. Конечно, всегда можно ожидать очередного всплеска цен, однако на сегодня компания не только хорошо разместила планируемый пакет, но и подготовила платформу для последующего выхода на биржу». По мнению нескольких компетентных источников, для поспешности есть веская причина. Их версия удобно вписывается в ситуацию консолидированности калийного рынка. Возможно, у владельца «Уралкалия» Дмитрия Рыболовлева есть долгосрочные планы объединения с партнером — пока государственным «Беларуськалием». В результате Рыболовлев встанет во главе крупнейшей в мире калийной компании. Младшие братья Тренд на азотном рынке аналогичен калийному: цены на удобрения и выручка компаний растут. На рынке азотных удобрений Урала работают два крупных предприятия — ОАО «Азот» (Березники, Пермский край) и ОАО «Минеральные удобрения» (Пермь). Совокупно они занимают около 13% российского рынка и около 1,5% мирового.  Благодаря росту цен и интересу инвесторов у компаний калийной отрасли появилась возможность ввести в строй новые мощности, модернизировать производство, и существенно расширить таким образом масштабы бизнеса. По данным ИК «Финам», наибольшие доли в приросте объема производства до 2011 года придутся на канадскую Potash Corp. (34%) и «Уралкалий» (28%), поэтому именно они в большей степени выиграют от благоприятной рыночной конъюнктуры. У «Уралкалия» инвестиционная программа до 2012 года составляет 29,4 млрд рублей, к 2009 году планируется выйти на 7 млн тонн удобрений. В итоге его доля в мировом производстве вырастет до 13%. «Сильвинит», по словам пресс-секретаря компании Антона Субботина, тоже намерен наращивать мощности, однако не так активно. К 2012 году планируется увеличить выпуск на 1 млн тонн, достигнув 6,5 млн тонн в год (инвестиции в проект — около 110 млн долларов). Благодаря росту цен и интересу инвесторов у компаний калийной отрасли появилась возможность ввести в строй новые мощности, модернизировать производство, и существенно расширить таким образом масштабы бизнеса. По данным ИК «Финам», наибольшие доли в приросте объема производства до 2011 года придутся на канадскую Potash Corp. (34%) и «Уралкалий» (28%), поэтому именно они в большей степени выиграют от благоприятной рыночной конъюнктуры. У «Уралкалия» инвестиционная программа до 2012 года составляет 29,4 млрд рублей, к 2009 году планируется выйти на 7 млн тонн удобрений. В итоге его доля в мировом производстве вырастет до 13%. «Сильвинит», по словам пресс-секретаря компании Антона Субботина, тоже намерен наращивать мощности, однако не так активно. К 2012 году планируется увеличить выпуск на 1 млн тонн, достигнув 6,5 млн тонн в год (инвестиции в проект — около 110 млн долларов).Калийный рынок перестанет быть рынком продавца только в 2012 — 2013 годах. К этому времени в мире будет введено несколько новых производств: Rio Tinto реализует проект в Аргентине (мощность 2,4 млн тонн в год), «Еврохим» — в Волгоградской области России (2 млн тонн), Italian-Thai Dev’t — в Таиланде (2 млн тонн). Они покроют существующий дефицит. Участникам «дуополии» станет тяжело контролировать цены на удобрения. По оценке аналитиков Банка Москвы, средняя цена хлористого калия, реализуемого Белорусской калийной компанией в 2008-м и 2009-м, будет расти на 10% ежегодно, но уже в 2010 году рост снизится до 4%, а к 2012-му и вовсе прекратится. Учитывая позитивную конъюнктуру, предприятия стремятся к консолидации и выходу на IPO. Так, в конце прошлого года владелец химкомбината «Азот» и завода минеральных удобрений в Кирово-Чепецке (Кировская область) Дмитрий Мазепин объединил активы в холдинг «Уралхим» (суммарный годовой объем производства — 4 млн тонн в год). Аналитики уверены: реструктуризация свидетельствует о стремлении к IPO. «Конъюнктура на рынке минеральных удобрений в среднесрочной перспективе крайне благоприятна, — считает Анастасия Жданова. — В такой ситуации желательно размещаться. Уже удачно прошло IPO “Уралкалия”. “Еврохим” и “Акрон” как раз в настоящее время консолидируют активы с целью реструктуризации бизнеса и создания единого холдинга в преддверии публичного размещения акций. Я считаю, что Мазепин структурирует активы, чтобы в дальнейшем выйти на биржу. При сохранении текущей благоприятной конъюнктуры (что весьма вероятно) будущий год будет для этого весьма удачным». Химкомбинат «Азот» в январе — сентябре 2007 года увеличил чистую прибыль на 22,8% (до 1,22 млрд рублей) по сравнению с аналогичным периодом 2006 года. Выручка выросла на 22,5% (до 5,322 млрд рублей), прибыль от продаж — на 25,4% (до 1,496 млрд рублей). Аналогичная ситуация и у «Минеральных удобрений»: за девять месяцев 2007 года (по сравнению с тем же временем прошлого) выручка увеличилась на 31,8%, а чистая прибыль — на 50,1%. По итогам всего 2007 года компания оценивает увеличение выпуска товарной продукции на 8,5%. При этом появление нового крупного игрока практически не скажется на конкуренции и положении нынешнего поставщика «Метафракса» — «Минеральных удобрений». «На российском рынке предприятия продают максимум 20% карбамида, остальное идет за рубеж, — говорит Анастасия Жданова. — Все предприятия найдут себе клиентов в мире: в долгосрочной перспективе рынок будет ежегодно расти на 3%».  Кроме того, аналитики говорят о возможной реструктуризации ОАО «Минеральные удобрения», подконтрольного «Сибуру — минеральные удобрения» (правда, «внучка» Газпрома официально признает владение только пакетом в 3,15%, кроме того, в ее собственности комбинат «Азот» в Кемерово). Сейчас 44,3% акций предприятия принадлежат Дмитрию Мазепину. Аналитики уверены: этот актив не вошел в «Уралхим», потому что бизнесмен ведет переговоры с Газпромом о его продаже, не желая оказаться в миноритариях. Кроме того, аналитики говорят о возможной реструктуризации ОАО «Минеральные удобрения», подконтрольного «Сибуру — минеральные удобрения» (правда, «внучка» Газпрома официально признает владение только пакетом в 3,15%, кроме того, в ее собственности комбинат «Азот» в Кемерово). Сейчас 44,3% акций предприятия принадлежат Дмитрию Мазепину. Аналитики уверены: этот актив не вошел в «Уралхим», потому что бизнесмен ведет переговоры с Газпромом о его продаже, не желая оказаться в миноритариях.Позитивная конъюнктура на рынке толкает крупные химические компании, ранее не занимавшиеся удобрениями, к реализации собственных инвестпроектов в этой сфере. Так, собственники ОАО «Метафракс» (Губаха, Пермский край) заявили о намерении построить в Пермском крае завод карбамида и аммиака. Объем инвестиций, по словам помощника председателя совета директоров «Метафракса» Марии Коноваловой, — около 400 млн долларов. По оценкам председателя совета директоров ОАО «Метафракс» Армена Гарсляна, на строительство уйдет около четырех лет. Планируемая мощность завода — до 650 тыс. тонн карбамида в год. Если предприятие ее достигнет, оно станет крупнейшим в Пермском крае производителем азотных удобрений. Для сравнения: ОАО «Минеральные удобрения» в 2006 году произвело 498 тыс. тонн карбамида, ОАО «Азот» — 440 тыс. тонн. Пока правление Газпрома не определилось, как структурировать химические активы. Наверняка их выведут из разрозненных подразделений и объединят в холдинг. Возможно, это сделают на базе «Салаватнефтеоргсинтеза» или будет создана новая компания. По словам аналитика ИК «Тройка Диалог» Михаила Стискина, в случае создания мегахолдинга в зоне его интересов могут оказаться такие предприятия, как «ТольяттиАзот», «Апатит» и «Сильвинит». На российском рынке фосфатных и смешанных удобрений позиции Урала крайне слабы (около 2%). В регионе работает всего два небольших производства: ОАО «Мелеузские минеральные удобрения» (Башкирия), производящее в основном смешанные удобрения, и Среднеуральский медеплавильный завод (Ревда, Свердловская область), выпускающий фосфатные. Но даже такие относительно мелкие предприятия привлекательны для промгигантов. В декабре прошлого года Федеральная антимонопольная служба одобрила покупку «Салаватнефтеоргсинтезом» (под контролем Газпрома, Башкирия) 51% акций «Мелеузских минудобрений». Сделка логична: «Салаватнефтеоргсинтез» находится в непосредственной близости от компании и поставляет туда сырье. В качестве примера Михаил Фролов приводит намерение Газпрома создать объединенную компанию на базе своих активов. В сфере интересов газового гиганта может оказаться также «ФосАгро» и «Сильвинит». В дальнейшей консолидации уверен и Михаил Сайно: «Сейчас вероятнее создание агрохимических холдингов вокруг российских корпораций. “Сибур”, “Ренова”, “Альфа”, “Еврохим” — вот вероятные центры консолидации». Однако аналитики оговариваются: предсказать, будут ли эти проекты реализованы, трудно.Строить с нуля производства азотных или фосфатных удобрений на Урале нецелесообразно. Первые должны располагаться ближе к рынкам сбыта (идеально около морских портов, чтобы продавать продукцию за границу), для вторых попросту нет источников сырья. Несмотря на плачевное нынешнее состояние, перспективы имеет и внутренний рынок удобрений. Сейчас, например, в калийном сегменте он растет в среднем на 4,6% в год. Хотя пока основные клиенты калийщиков — производители комплексных удобрений (на их долю приходится более 80% продаж на внутренний рынок). Активный рост возможен только при условии высокой платежеспособности сельскохозяйственных производителей либо при введении административного барьера в виде пошлины на экспорт продукции. По прогнозам аналитиков, платежеспособность сельского хозяйства будет расти год от года быстрее. Тем не менее текущий низкий уровень потребления минеральных удобрений собственно сельским хозяйством не позволяет рассматривать внутренний рынок как существенный фактор влияния на бизнес производителей удобрений в среднесрочной перспективе. Компании мира И без того предельно консолидированный рынок минеральных удобрений в ближайшие годы может пережить еще несколько слияний и поглощений. В результате будут созданы федеральные или международные холдинги. Такое положение удобно для производителей: они смогут диктовать цены. График Производство калийных удобрений в мире в физическом весе Рост внутреннего рынка сдерживает и Федеральная антимонопольная служба (ФАС). Например, в мае 2007 года ФАС обвинила «Уралкалий» и «Сильвинит» в установлении монопольно высокой цены на хлористый калий на внутреннем рынке с предписанием перечислить в федеральный бюджет доход в размере 62 млн рублей и 127 млн рублей соответственно. Кроме того, ведомство определило предельные уровни цен для обеих компаний при реализации продукции в РФ, которые оказались ниже действующих на 15 — 30%. Обе компании пока оспаривают решение ФАС в суде. Между тем в июне в антимонопольном ведомстве предложили еще одну меру защиты внутреннего рынка — введение экспортной пошлины на калийные удобрения. Правда, вероятность этого достаточно низка. Таким образом, в ближайшие несколько лет уральские производители минеральных удобрений будут укрупняться, ориентируясь исключительно на мировую конъюнктуру, привлекая для собственного развития иностранный капитал и используя IPO. Золотые куры и свиньи Постоянная планка Будет хорошо, но очень дорого Малоэтажка по-крупному Борьба за лидерство Вода огонь гасит Дивись, какой девайс Ничто современное Перми не чуждо Федеральная прививка Главная / Энергоносители |

||

|