|

|

|

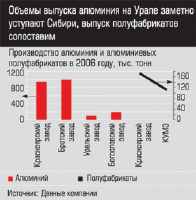

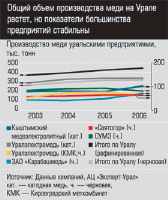

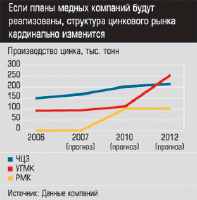

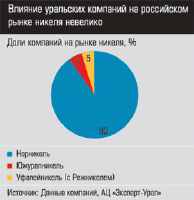

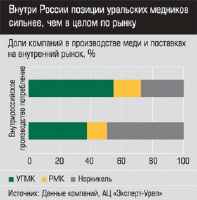

Главная / Энергоносители / Солнце еще высоко Алюминий в тумане Из бывших уральских активов СУАЛа в объединенный UC Rusal («Российский алюминий) вошли лишь Уральский и Богословский алюминиевые заводы, а также «Уральская фольга». Занимающиеся высокими переделами КаменскУральский металлургический завод и Демидовский завод (а также подмосковный Scovo) перешли под управление ООО «УК “Алюминиевые продукты”». Отметим, что именно они показали в 2006 году лучшие результаты: если в целом по стране производство алюминия выросло на 2%, то КУМЗ продемонстрировал 23,3%.  В начале 2006 года топ-менеджер одной из уральских компаний, занимающейся цветными металлами, ностальгировал: «Таких заработков, как 2005м, больше не будет — такого не бывает…». Он ошибся: по большинству позиций рост продолжился и в прошлом году. Увеличение доходов привело к активизации процессов слияний и поглощений. Сделкой года стало объединение «Русала» и СУАЛа («Алюминиевая монополия создана», «Эксперт» № 13 от 02.04.07). Особенно значимым оно оказалось для уральских алюминщиков: два крупных завода остались за бортом объединенной компании, а один пока не вписался в инвестиционные планы алюминиевого гиганта. В начале 2006 года топ-менеджер одной из уральских компаний, занимающейся цветными металлами, ностальгировал: «Таких заработков, как 2005м, больше не будет — такого не бывает…». Он ошибся: по большинству позиций рост продолжился и в прошлом году. Увеличение доходов привело к активизации процессов слияний и поглощений. Сделкой года стало объединение «Русала» и СУАЛа («Алюминиевая монополия создана», «Эксперт» № 13 от 02.04.07). Особенно значимым оно оказалось для уральских алюминщиков: два крупных завода остались за бортом объединенной компании, а один пока не вписался в инвестиционные планы алюминиевого гиганта.  Однако дальнейшие перспективы развития уральских алюминщиков не совсем ясны. Топ-менеджмент UC Rusal, состоящий в основном из представителей «Русала», пока отдает предпочтение проектам за пределами Урала: строительству алюминиевых заводов в Красноярском крае, Иркутской области, достройке Богучанской ГЭС, развитию бокситово-глиноземного комплекса в республике Коми. По поводу бывших заводов СУАЛа глава департамента по связям со СМИ UC Rusal Ольга Санарова заметила: «В отношении расширения производства предприятий СУАЛа (в их числе строительство второй и третьей очередей БАЗа. — Ред.) сейчас проводится технический аудит. После этого будет определена целесообразность и масштабы модернизации на каждом конкретном предприятии, посчитаны объемы необходимых инвестиций». Представители «Алюминиевых продуктов» от комментариев воздерживаются. Однако перспективы этой группы заводов четче: инвестпроекты на них были запущены еще до слияния алюминиевых гигантов. Речь прежде всего идет о заводе «Чкаловский», который строится на базе КУМЗа: предприятие мощностью 23 тыс. авиационных плит в год заработает в конце 2007 года. Ожидается, что покупателями продукции станут Airbus и Boeing. Кроме того, КУМЗ подписал соглашение с испанской компанией Avus Racing, изготовляющей диски для гоночных машин команд Формулы В целом КУМЗ планирует в 2007 году увеличить объемы производства на 8 —10%.  По мнению аналитика ИК «АнтантаКапитал» Владимира Попова, инвестиционные планы компании свидетельствуют: «ВСМПОАвисма успешно развивается и уже через несколько лет выйдет на совершенно новый уровень, как по масштабам деятельности, так и по значимости на мировой арене. Поэтому даже полуторагодовая просрочка в подготовке отчетности по стандартам МСФО и откладывание IPO на неопределенный срок не могут серьезно повредить инвестиционной привлекательности компании». Титан ожидания  Если КУМЗ только планирует наладить сотрудничество с зарубежными авиапроизводителями, то корпорация «ВСМПОАвисма» его давно развивает: на экспорт уходит 75% продукции. Планы амбициозны. По словам генерального директора корпорации Владислава Тетюхина, здесь намерены увеличить долю мирового рынка титана с нынешних 28 до 35% (см. интервью «Поделись субвенцией своей» в приложении «Верхняя Салда», с. 8). В конце апреля 2007 года совет директоров утвердил стратегию развития компании до 2012 года. Предстоит инвестировать 1 млрд долларов (правда, представитель компании сообщил, что «цифра подлежит уточнению и может быть изменена в меньшую сторону»). Уже в 2007 году инвестиции вырастут в 2,5 раза (к уровню 2006 года) и составят 270 млн долларов. По словам начальника отдела продаж «Ависмы» Александра Андреева, компания начала реализацию проекта с условным названием «Большой титан». Он предусматривает увеличение выпуска титанового проката к 2012 году в 1,7 раза до 44 тыс. тонн. Если КУМЗ только планирует наладить сотрудничество с зарубежными авиапроизводителями, то корпорация «ВСМПОАвисма» его давно развивает: на экспорт уходит 75% продукции. Планы амбициозны. По словам генерального директора корпорации Владислава Тетюхина, здесь намерены увеличить долю мирового рынка титана с нынешних 28 до 35% (см. интервью «Поделись субвенцией своей» в приложении «Верхняя Салда», с. 8). В конце апреля 2007 года совет директоров утвердил стратегию развития компании до 2012 года. Предстоит инвестировать 1 млрд долларов (правда, представитель компании сообщил, что «цифра подлежит уточнению и может быть изменена в меньшую сторону»). Уже в 2007 году инвестиции вырастут в 2,5 раза (к уровню 2006 года) и составят 270 млн долларов. По словам начальника отдела продаж «Ависмы» Александра Андреева, компания начала реализацию проекта с условным названием «Большой титан». Он предусматривает увеличение выпуска титанового проката к 2012 году в 1,7 раза до 44 тыс. тонн.  Уральские медники смогли обратить себе на пользу затруднения чилийских коллег. Если в целом по России производство меди выросло на 2%, то предприятия региона увеличили его на 4,92%. Во многом это стало возможным благодаря повышению сырьевой обеспеченности. Сырье всегда было головной болью уральских компаний, но они сумели выкрутиться за счет средних и малых месторождений. Теперь, по данным Газпромбанка, УГМК обеспечена сырьем примерно на 50 лет за счет эксплуатации собственных медно-колчеданных месторождений Учалинского, Урупского и Гайского ГОКов. Компания разрабатывает месторождения Башкирии (Подольская группа), Алтайского края (Рубцовский ГОК), Свердловской области (Тарньерское), имеет стабильные поставки лома. В апреле 2007 года власти Кемеровской области объявили, что УГМК начнет разработку Каменушинского месторождения меди. Уральские медники смогли обратить себе на пользу затруднения чилийских коллег. Если в целом по России производство меди выросло на 2%, то предприятия региона увеличили его на 4,92%. Во многом это стало возможным благодаря повышению сырьевой обеспеченности. Сырье всегда было головной болью уральских компаний, но они сумели выкрутиться за счет средних и малых месторождений. Теперь, по данным Газпромбанка, УГМК обеспечена сырьем примерно на 50 лет за счет эксплуатации собственных медно-колчеданных месторождений Учалинского, Урупского и Гайского ГОКов. Компания разрабатывает месторождения Башкирии (Подольская группа), Алтайского края (Рубцовский ГОК), Свердловской области (Тарньерское), имеет стабильные поставки лома. В апреле 2007 года власти Кемеровской области объявили, что УГМК начнет разработку Каменушинского месторождения меди. Медники: каждый сам за себя В отличие от титанового и алюминиевого сегментов, в которых доминируют по одному игроку, рынок меди попрежнему диверсифицирован. Уральские игроки — Русская медная и Уральская горно-металлургическая компании — сосредоточились на увеличении производственных мощностей. Деньги есть: 2006 год стал годом аномально высоких мировых цен на медь, они выросли на 24,75%. Более того, как заявил аналитик Man Financial Эдвард Мейр, из-за акций протеста чилийских профсоюзов медь может подорожать до 8,2 тыс. долларов за тонну.  В частности, это свердловские рудники Левихинский и Ново-Шайтанский совокупной производительностью до 500 тыс. тонн медно-цинковой руды и 15 тыс. тонн меди в концентрате. Их пуск ожидается в 2009 — 2010 годах. А 7 сентября 2006 года заработала обогатительная фабрика РМК на месторождении имени 50летия Октября в Казахстане. ГОК рассчитан на 2,5 млн тонн руды в год. В 2007м его годовая производительность вырастет до 5 млн тонн руды, 60 тыс. тонн меди и 50 тыс. тонн цинка в концентратах. Объем инвестиций — 60 млн долларов. В частности, это свердловские рудники Левихинский и Ново-Шайтанский совокупной производительностью до 500 тыс. тонн медно-цинковой руды и 15 тыс. тонн меди в концентрате. Их пуск ожидается в 2009 — 2010 годах. А 7 сентября 2006 года заработала обогатительная фабрика РМК на месторождении имени 50летия Октября в Казахстане. ГОК рассчитан на 2,5 млн тонн руды в год. В 2007м его годовая производительность вырастет до 5 млн тонн руды, 60 тыс. тонн меди и 50 тыс. тонн цинка в концентратах. Объем инвестиций — 60 млн долларов. Заметно выросли сырьевые запасы РМК. Как сообщили «Э-У» в пресс-службе компании, если в 2003 году они составляли 250 тыс. тонн меди и 170 тыс. тонн цинка, то в 2006м — 4 и 3 млн тонн соответственно. За три последних года компания Игоря Алтушкина приобрела лицензии на 12 месторождений в России и Казахстане. Аналитики особо отмечают изменение дивидендной политики УГМК. В 2006 году компания (с учетом угольных активов) заработала более 24 млрд рублей. И впервые за всю историю совет директоров рекомендовал выплатить дивиденды в размере 81 млн долларов (около 2,1 млрд рублей). Аналитик «Антанты Капитал» Владимир Попов сделал вывод: «Возможно, уже через два года компания решит провести IPO». Впрочем, в пресс-службе УГМК нам сообщили, что «окончательное решение по вопросу выплаты дивидендов будет приниматься акционерами, пока говорить о нем как о состоявшемся факте преждевременно». (Собрание назначено на 18 мая, и на момент выхода номера «Э-У» его итоги будут известны.) Упрочившие сырьевой фундамент медники с уверенностью заговорили о далеко идущих производственных планах. В пресс-службе УГМК нам сообщили, что с 2010 года холдинг рассчитывает существенно увеличить выпуск рафинированной меди. Его головное предприятие «Уралэлектромедь» к этому времени введет в строй новый цех электролиза и будет производить до 500 тыс. тонн меди в год. Уже в 2007м базовое предприятие медного сегмента УГМК освоит 2,6 млрд рублей инвестиций — в полтора раза больше, чем в 2006м. Особый предмет гордости РМК — модернизация ЗАО «Карабашмедь»: как уверяют в РМК, на месте старого завода фактически создано новое предприятие, отвечающее всем требованиям экологической безопасности. Русская медная компания не собирается уступать конкуренту долю рынка. Как сообщили «Э-У» в пресс-службе РМК, за 2004 — 2007 годы мощности производства медной катанки вырастут в 20 раз, с 10 до 200 тыс. тонн. В 2006 году компания выпустила 165 тыс. тонн медных катодов, планы 2008го — 300 тыс. тонн. Цинк из музея  Проблемы с экологами не миновали и лидера цинковой отрасли Челябинский цинковый завод (ЧЦЗ, входит в группу ЧТПЗ), контролирующего почти половину рынка. 12 января 2007 года ЧЦЗ и Роснедра подписали 25летнее лицензионное соглашение на разведку и разработку Амурского цинкового месторождения в Брединском районе Челябинской области. Прогнозные ресурсы площади оценены в 1 млн тонн цинка с содержанием его в руде 2,64%. Проблемы с экологами не миновали и лидера цинковой отрасли Челябинский цинковый завод (ЧЦЗ, входит в группу ЧТПЗ), контролирующего почти половину рынка. 12 января 2007 года ЧЦЗ и Роснедра подписали 25летнее лицензионное соглашение на разведку и разработку Амурского цинкового месторождения в Брединском районе Челябинской области. Прогнозные ресурсы площади оценены в 1 млн тонн цинка с содержанием его в руде 2,64%. Но экология осталась камнем преткновения для РМК. Осенью 2006 года компания присмотрела место для строительства цинкового завода в черте Орска (Оренбургская область). Поначалу мэрия не возражала, но затем глава города Юрий Берг прислушался к мнению экологов и потребовал переноса строительства за пределы города (см. «На арене цинка», «Э-У» № 44 от 27.11.06), а в конце апреля 2007 года и вовсе отказал в площадке. Для решения вопроса будет создана рабочая группа с областными властями. Интерес ЧЦЗ к новым источникам сырья понятен — завод наращивает производство. В 2006 году он выпустил 148,4 тыс. тонн цинка марки Special High Grade и сплавов на его основе: это на 27,5% больше, чем в 2005 году. Показатели первого квартала 2007 года превысили результаты аналогичного периода 2006го на 15,5%. Компании есть куда расти: производственные мощности позволяют выпускать 200 тыс. тонн, а в последние годы изза нехватки сырья они использовались не более чем на 70%. Приобретенный в прошлом году казахский «Нова-Цинк» закрывает лишь около 35% нынешних потребностей ЧЦЗ в сырье. Остальное приходится брать на стороне — у УГМК, РМК и Дальметалла. А уральские медники, как мы уже выяснили, сами собираются наращивать цинковые мощности. Так что Амурское месторождение не будет для ЧЦЗ лишним. Председатель совета директоров ЧЦЗ Сергей Моисеев заявил, что к 2010 году на базе этого месторождения его компания сможет произвести около 30 тыс. тонн цинка в концентрате, к 2011 году — до 50 тыс. тонн: «Это потребует от компании инвестиций в объеме порядка 100 млн долларов». Однако против разработки выступили «зеленые» и представители расположенного неподалеку от месторождения музеязаповедника Аркаим. По их мнению, она приведет к деградации территорий, на которых гнездятся редкие птицы. Впрочем, ЧЦЗ договорился с «зелеными» о создании рабочей группы по этому вопросу. Неудивительно, что и третий игрок на цинковом рынке — УГМК — озаботился расширением мощностей. Тем более что входящий в медный холдинг «Электроцинк» имеет гарантированные источники сырья. В пресс-службе УГМК нам сообщили, что к 2012 году холдинг сможет увеличить выпуск цинка до 250 тыс. тонн в год с помощью нового завода мощностью 140 — 150 тыс. тонн, который планируется построить в Кировграде. Производители цинка рассчитывают на спрос со стороны потребителей оцинкованной стали. Этот рынок растет, а металл за 2006 год подорожал вдвое. По прогнозу китайской консалтинговой компании Beijing Antaike Information Development, в 2007 году рост цен продолжится благодаря китайским предприятиям, средняя цена может достигнуть 3,5 тыс. долларов за тонну против 3,2 тысячи в 2006 году. На фоне таких цен нет ничего удивительного в том, что прибыль Южуралникеля (входит в группу «Мечел», выпускает ферроникель) за первый квартал 2007 года, по подсчетам ИК «Проспект», оказалась в 24,4 раза больше, чем за аналогичный период прошлого года, и достигла 83 млн долларов — 70% общего объема200 Ростом доходов комбинат воспользовался для модернизации производства. Руководство «Мечела» объявило о намерении вложить в расширение мощностей 310 млн долларов в течение четырех лет, причем на 60% за счет собственных средств. Никель уходит в небо  Но если цинк только может пойти на рекорд, никель его уже побил. 10 мая цена никеля на Лондонской бирже металлов (LME) достигла 53 тыс. долларов за тонну: с начала года она выросла почти на 50%. По данным LME, сейчас запасы никеля на биржевых складах на 82% ниже, чем год назад. Спрос обеспечивают производители нержавеющей стали, скупающие до 2/3 этого металла. Но если цинк только может пойти на рекорд, никель его уже побил. 10 мая цена никеля на Лондонской бирже металлов (LME) достигла 53 тыс. долларов за тонну: с начала года она выросла почти на 50%. По данным LME, сейчас запасы никеля на биржевых складах на 82% ниже, чем год назад. Спрос обеспечивают производители нержавеющей стали, скупающие до 2/3 этого металла. В 2005 году он (а также ОАО свердловское ОАО «Режникель», завязанное с ним в одну производственную цепочку) достались производителю кокса ОАО «Кокс», собственники которого создали УК «Промышленнометаллургический холдинг». Высокие цены положительно сказались на ранее кризисном предприятии. В 2006 году завод выпустил 14 тыс. тонн никеля: это почти на 4 тыс. тонн больше, чем в 2005 году. В ПМХ отказались раскрыть инвестиционные планы компании. Не исключено,  их еще нет: сейчас идет процесс присоединения к Уфалейникелю Режникеля и, может быть, бенефициар ОАО «Кокс» депутат Госдумы Борис Зубицкий еще не решил окончательно, как именно развивать актив. Тем более что за Уфалейникелем с 90х годов тянется долг перед Росрезервом в 4,9 тыс. тонн никеля и 240 тонн кобальта. (Помимо никеля, уфалейский завод выпускает из давальческого сырья «Норникеля» кобальт.) их еще нет: сейчас идет процесс присоединения к Уфалейникелю Режникеля и, может быть, бенефициар ОАО «Кокс» депутат Госдумы Борис Зубицкий еще не решил окончательно, как именно развивать актив. Тем более что за Уфалейникелем с 90х годов тянется долг перед Росрезервом в 4,9 тыс. тонн никеля и 240 тонн кобальта. (Помимо никеля, уфалейский завод выпускает из давальческого сырья «Норникеля» кобальт.)Напомним: еще несколько лет назад, в период высоких цен на сырье и относительно низких на готовую продукцию, Южуралникель был убыточным предприятием. То же относилось и к другому уральскому производителю ОАО «Уфалейникель»: три года назад ему приходилось надолго останавливать производство изза стремительного роста цен на кокс. Впрочем, время на реструктуризацию активов у Уфалейникеля, как и других участников рынка цветных металлов, есть. Если еще год-два назад аналитики предсказывали скорое снижение цен на сырье, теперь их прогнозы более оптимистичны. Увеличивающиеся потребности китайской (а в перспективе и индийской) экономики и продолжающийся мировой рост дают им основания надеяться, что цены на металлы (равно как и на нефть) в ближайшие годы не рухнут. Известный американский финансист Джим Роджерс прогнозировал, что длинный сырьевой цикл, начавшийся в 1999 году, продлится до 2014 — 2022 годов. Это означает, что цветная металлургия надолго задержится в зените инвестиционной привлекательности. Поэтому аналитики к перспективам Уфалейникеля относятся осторожно. ФК «УралСиб», повышая прогноз прибылей и предсказывая рост котировок акций уфалейской компании на 23%, рекомендует сокращать долю ее акций с учетом потенциала падения котировок на 41%, высоких рисков и отсутствия у компании контроля над всей цепочкой создания стоимости при производстве никеля. Жги спокойно Левая оппозиция Притормози На фига козе баян Сиквел и приквел «России»* Главная / Энергоносители |

||

|