|

|

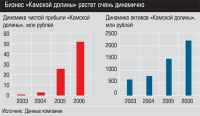

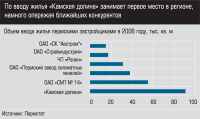

Главная / Новости / На рынке мечты — Что для вас важнее? Доходность объектов? Андрей Гладиков Несколько лет назад во время одного из своих первых интервью с топ-менеджером строительной компании я заспорил с ним о конкуренции. Я говорил, что ее на жилищном рынке нет; мой оппонент утверждал — есть. В качестве последнего аргумента я привел бурно развивающиеся тогда ритейловые сети бытовой электроники. Вот где конкуренция — ползущие вниз цены, маркетинговые акции, скидки, рассрочки, соревнование в уровне сервиса. Словом, за клиентом бегают: только приди и купи. Оппонент снисходительно улыбался: он явно не собирался ни за кем бегать. Это покупатели за ним бегали. Я и сам понимал, что мои доводы наивны… А пару недель назад в интервью с генеральным директором ОАО «Камская долина» Андреем Гладиковым прозвучали слова, которые я уже и не чаял услышать от представителя строительного бизнеса: и «потребительский сервис», и даже та самая «рассрочка», на которую я когда-то напирал. Строительная группа «Камская долина» — вообще любопытная компания. Утверждение «рынок жилья из потребительского превратился в инвестиционный» окончательно стало трюизмом. Однако в Перми наперекор всему подходят к этому рынку именно с потребительскими мерками: сокращают вес долевого участия в структуре финансирования, а главным конкурентным преимуществом считают систему потребительского сервиса. Эта система у «Камской долины» — действительно одна из наиболее проработанных среди уральских застройщиков, и уже обеспечила компании успех. В течение трех лет она лидирует в Пермском крае по объему ввода жилья, причем с существенным отрывом. Как ни странно, но Андрей Гладиков не считает объемы ввода самым важным показателем: «Для классических строительных компаний, выступающих как генеральные подрядчики, обеспеченные финансированием извне, объем ввода действительно наиболее важен. Они соревнуются за квадратные метры, придирчиво смотрят, кто кого опередит. Но мы же — девелоперы». — Получается? — Тоже нет. Не важно, сколько ты строишь. Не важно, и насколько доходен отдельный проект: мы реализуем как высокодоходные, так и весьма скромные по прибыли. По-настоящему важно одно — гарантированно реализовать построенное. Потому что легко зависнуть: построить объект на заемные деньги, продавать год и потерять на этом. Мы ставим для себя задачу не только увеличения объемов, но и сбалансированности бизнеса. — Как вы добиваетесь таких результатов? — Все ли квартиры у нас реализуются? Да. Не бывает ни одной непроданной на момент завершения строительства, за исключением тех, которые мы сами решили придержать. А вот что весь дом продается через два дня после того, как мы начали реализацию, случается, и нередко. Рынок формируется сервисом— Какие схемы приобретения жилья вы предлагаете?  — За счет нашей собственной системы потребительского сервиса. В принципе то, что входит в эту систему, — известные всем вещи, схемы приобретения жилья. Но когда они объединены в некую группу предложений для потребителя, это воспринимается совершенно подругому. Бывает, человек, желающий купить квартиру, увидев цену, теряет энтузиазм. Он примерно прикидывает свои доходы и не видит пути решения этой проблемы. Мы начинаем с ним работать, предлагаем большое количество вариантов, и он переосмысливает свои возможности, включается в систему. — За счет нашей собственной системы потребительского сервиса. В принципе то, что входит в эту систему, — известные всем вещи, схемы приобретения жилья. Но когда они объединены в некую группу предложений для потребителя, это воспринимается совершенно подругому. Бывает, человек, желающий купить квартиру, увидев цену, теряет энтузиазм. Он примерно прикидывает свои доходы и не видит пути решения этой проблемы. Мы начинаем с ним работать, предлагаем большое количество вариантов, и он переосмысливает свои возможности, включается в систему. Еще один интересный способ, позаимствованный у немцев, — фондирование. Выглядит так: застройщик обращается в банк, подает документы по проекту. Банк, если параметры застройщика и проекта его удовлетворяют, объявляет прием денег на депозит. Потенциальные покупатели ежемесячно вносят определенные суммы и таким образом копят на квартиру. В чем преимущество для покупателя? Во-первых, они не несут деньги напрямую застройщику, а вкладывают их в банк, что менее рискованно. Во-вторых, на подобные вклады начисляются проценты, они ниже, чем по обычным банковским вкладам, но все же. Наконец, регулярно внося суммы в банк, покупатель подтверждает собственную платежеспособность и ему проще будет получить в банке кредит на оставшуюся часть суммы, необходимой для покупки квартиры. — В первую очередь с участием банков. Помимо классического кредитования наши клиенты могут воспользоваться более сложными продуктами. Так, мы первые договорились с банками, что будем выступать поручителями, и под наше поручительство банк начнет выдавать кредиты на приобретение строящихся квартир. После того, как квартира построена, она переходит в залог банку, мы перестаем быть поручителями, а ставка по кредиту снижается.  — При начале строительства объектов, которые банки готовы взять в схему фондирования, мы заключаем договор кредитования на стандартных условиях: допустим, под 11% годовых на два-три года. Но чем больше денег вносится на депозиты по ходу строительства, тем менее рискованным представляется проект для банка, соответственно появляются возможности снизить процентную ставку. Снижается ставка — ниже себестоимость, выгоднее строить, выгоднее продавать. Например, по проекту в Чусовом мы снизили ставку до 5,5%. Во многом это и предопределило успех проекта. Чусовой — некрупный город со слабым рынком недвижимости и невысокой покупательной способностью. Таким образом, фондирование позволяет клиентам квартиры приобретать, а нам строить. Это, на наш взгляд, одна из наиболее перспективных программ. — При начале строительства объектов, которые банки готовы взять в схему фондирования, мы заключаем договор кредитования на стандартных условиях: допустим, под 11% годовых на два-три года. Но чем больше денег вносится на депозиты по ходу строительства, тем менее рискованным представляется проект для банка, соответственно появляются возможности снизить процентную ставку. Снижается ставка — ниже себестоимость, выгоднее строить, выгоднее продавать. Например, по проекту в Чусовом мы снизили ставку до 5,5%. Во многом это и предопределило успех проекта. Чусовой — некрупный город со слабым рынком недвижимости и невысокой покупательной способностью. Таким образом, фондирование позволяет клиентам квартиры приобретать, а нам строить. Это, на наш взгляд, одна из наиболее перспективных программ. — А ваш интерес в чем? — ЖСК: через него мы реализуем примерно 50% жилья, а пять лет назад было всего 10%. Растет популярность ипотечных кредитов под строящееся жилье при нашем поручительстве. В 2005м по такой схеме приобреталось всего 3 — 5% квартир, сейчас 15 — 17%. Еще один способ покупки, о котором я пока не упомянул, — рассрочка от застройщика. Когда мы строим не один дом, а, скажем, квартал, мы можем на часть квартир предоставить рассрочку до окончания застройки всего квартала, то есть на 3 — 5 лет. — А какой способ приобретения жилья популярен сегодня? — Она индексируется, но в меньшем объеме, чем, например, проценты по банковскому кредиту. — Рассрочка не бесплатная? — На стадии 80 — 90% готовности. Желательно с минимальной рассрочкой. Дальше доходность увеличивается незначительно, а операционные затраты растут. — А какой способ продажи жилья вам наиболее выгоден с чисто экономической точки зрения? — Если продавать только так, то даже для такого города, как Пермь, нам достаточно было бы строить по дому в год. Больше желающих бы не нашлось. Исследования, которые мы проводили до внедрения системы поддержки потребителей, показывали: только 20% тех, кто хочет приобрести жилье, в состоянии это сделать (используя стандартные механизмы, существовавшие пять лет назад). Еще 20% — это инвалиды, льготники, те, которые никогда не смогут решить жилищную проблему самостоятельно, им должно помогать государство. Но оставшиеся 60% — это потенциально наши клиенты, просто нужно найти механизмы приобретения жилья, которые им подойдут. На практике мы определяем: на сколько квартир можем предоставить возможность рассрочки, сколько — продать на начальной стадии строительства, а сколько — на завершающей с привлечением банковского ресурса для физических лиц. — Зачем тогда все эти ухищрения? Рынок дефицитный, строили бы да продавали на стадии готовности в 90% по договорам долевого участия… Модель как бизнесинструмент— Что кроме системы потребительского сервиса позволило вам стать лидерами на рынке? К тому же такое состояние рынка, как сейчас, существовало не всегда. Были и падения, и подъемы. Рынок цикличный. Причем наши аналитики говорят, что период сокращается: раньше рынок поднимался и опускался плавнее, сейчас резче. Мы эту тенденцию достаточно давно осознали, и поставили для себя задачу — работать с потребителем. И когда рынок вступал в период спада, мы переживали его абсолютно нормально, были морально и физически готовы. Паники, когда бегают по городу и не знают, где денег взять, чтобы достроить, а потом — кому продать достроенное, у нас не было. И сегодня мы понимаем: рынок пойдет на снижение — не завтра, так послезавтра. Но мы сможем нормально работать благодаря отлаженным схемам взаимодействия с потребителем. — Какие практические результаты дает эта система?  — Мы в течение шести лет совершенствуем систему бюджетного управления строительством, мы называем ее системой управления строительными проектами (СУСП). Все типы объектов можно унифицировать: многоквартирный дом — кирпичный, панельный, монолитный; индивидуальный дом — кирпичный и т.д. Мы разбили наши объекты на подобные группы, вывели среднюю себестоимость по группам. В группе себестоимость тоже может отличаться в зависимости от месторасположения, технических условий. Имея эту базу данных, мы смогли с помощью дефляторов и специальных коэффициентов спроецировать аналогичные объекты на сегодняшние условия. Соответственно еще до начала активной фазы реализации проекта мы видим себестоимость объекта и смету. Тут и начинается планирование. Сначала смотрим, во что объекты обходятся и какую цену диктует на них рынок. Если в ожидаемой аналоговой себестоимости и рыночной цене продаж есть какие-то противоречия, пытаемся их найти, устранить на стадии подготовки к проекту. Дальше принимаем бюджет проекта, начинаем его реализовывать. По ходу реализации, в зависимости от стадии — предварительной или активной, раз в полгода или в месяц проверяем в бюджетном комитете соответствие бюджета проекта плану. Если видим, что проект пошел криво, ищем способы оптимизации. — Мы в течение шести лет совершенствуем систему бюджетного управления строительством, мы называем ее системой управления строительными проектами (СУСП). Все типы объектов можно унифицировать: многоквартирный дом — кирпичный, панельный, монолитный; индивидуальный дом — кирпичный и т.д. Мы разбили наши объекты на подобные группы, вывели среднюю себестоимость по группам. В группе себестоимость тоже может отличаться в зависимости от месторасположения, технических условий. Имея эту базу данных, мы смогли с помощью дефляторов и специальных коэффициентов спроецировать аналогичные объекты на сегодняшние условия. Соответственно еще до начала активной фазы реализации проекта мы видим себестоимость объекта и смету. Тут и начинается планирование. Сначала смотрим, во что объекты обходятся и какую цену диктует на них рынок. Если в ожидаемой аналоговой себестоимости и рыночной цене продаж есть какие-то противоречия, пытаемся их найти, устранить на стадии подготовки к проекту. Дальше принимаем бюджет проекта, начинаем его реализовывать. По ходу реализации, в зависимости от стадии — предварительной или активной, раз в полгода или в месяц проверяем в бюджетном комитете соответствие бюджета проекта плану. Если видим, что проект пошел криво, ищем способы оптимизации. Во-первых, мы прогнозируем нашу работу и имеем инструменты воздействия на процесс. Во-вторых, четкая схема работы позволяет вести большее количество объектов, не увеличивая штат сотрудников. — Три последних года мы сдаем объекты уже в рамках системы бюджетного управления. Отклонения фактических данных от ожидаемого результата 5 — 10%, то есть мы научились с достаточно большой для строительной отрасли точностью обсчитывать наши проекты. За рамки привычного— А зачем вы вообще пошли во «вторые города»? Там доходность значительно ниже. Неужели в Перми рынок насытился? С помощью системы мы стали строить в два раза больше, чем без нее. Сейчас строим примерно 50 тыс. метров в год собственных объектов и еще столько же — в рамках муниципальной программы «Дом для вашей семьи». Наконец, система позволяет нам более эффективно управлять проектами в других городах. В последнее время мы активно развиваем это направление: есть проекты в Чусовом, Березниках, Горнозаводске, Губахе. Какой бы ни был город, 50, 70 или 150 тысяч населения, если в нем количество жителей как минимум не сокращается, а жилье при этом не строится, — налицо проблема сжатия спроса. Он сжат, вопервых, тем, что в принципе не строят. Во-вторых, опасениями, что обманут (в отличие от Перми в небольших городах до сдачи дома квартиры покупать боятся). Втретьих, играет роль недостаточная уверенность в финансовых возможностях. Если мы в состоянии преодолеть эти препятствия, мы заходим на рынок. Еще одним важным фактором для нас, конечно, является уровень местных подрядчиков и отношение администрации. Стараемся идти туда, где администрация морально готова к реализации на своей территории строительных проектов. — Хотели попробовать себя в работе в режиме удаленного доступа, увеличить масштабы деятельности и попробовать продукт на других территориях. Да, зарабатываем там не столько, сколько в Перми. Но если у нас есть мощности и возможности, а в Перми гораздо сложнее и дольше решаются, например, вопросы с землеотводами, почему бы нам параллельно не работать на менее прибыльных рынках? Рентабельность в этих городах минимальна, около 10%, и ее мы получили только после ввода домов в эксплуатацию. Но мы уверены, это первые объекты, рынок и там подрастет и прибыль будет больше. Кроме того, для нас важен сам факт присутствия на этих рынках: в какой-то степени это наш нематериальный актив, он будет работать на нас в будущем. — Да, но часто не вполне представляют себе возможности жилищного рынка собственного города. В Чусовом мы сначала столкнулись с таким мнением: это в Перми можно строить, а у нас никто не купит. Мы пришли и сказали: будем продавать жилье по15 тыс. за метр. Нам отвечают: вы что, у нас средняя цена — 6 тысяч. Изучаем рынок, показываем администрации. На самом деле 30квартирный дом, который мы затеяли строить, — это объем квартального спроса. И цена реальна для новостройки: те 6 тысяч, что назвали администрации, — цена на дома минимум 10летней давности, с тех пор ничего не строили, а в среднюю цену входит все вплоть до избушек. — Администрации «вторых городов» проявляют заинтересованность в вашем приходе? — «Камская долина» с 2005 года активно участвует в возрождении жилищного строительства в Березниках. В сотрудничестве с ОАО «Метафракс», «Березникиграждан-проектом», «СУ4 Березникихимстрой» мы построили и сдали в эксплуатацию в 2006 году многоквартирный дом. Срок сдачи второго — вторая половина 2007 года. Изучаем возможность выхода в правобережный район Березников. Сдача первой очереди проекта в Горнозаводске запланирована на конец 2008 года. — На какой стадии сейчас находятся проекты во «вторых городах»? — Основных причин две. Первая: мы собираемся и дальше расширять спектр финансовых инструментов, которые используем. Определенный опыт работы на российском долговом рынке у нас есть. Сегодня выпущено три облигационных займа (на 100, 200 и 500 млн рублей), из них первый погашен, два других в стадии обращения. Теперь мы хотим обратиться к зарубежному рынку заимствований: разместить кредитные ноты CLN. И вот вообразите, представляем мы нашу компанию в Лондоне или ЮгоВосточной Азии. «Камская долина»? А что это? Кама — это где? И так далее. Нам нужно было новое имя: более звучное, современное и не содержащее в себе местечковых географических привязок. Нота доверия— Вашей компании больше 15 лет. Она получила известность на рынке и вышла в лидеры как «Камская долина». И вот в апреле вы меняете хорошо известное не только в Пермском крае, но и за его пределами название на новое — KD GROUP. Зачем? — Объем, который можно разместить удачно, — от 100 млн долларов. А CLN для нас — способ выйти на рынок более долгосрочных займов (речь идет о трех годах) и получить финансирование под «международные» проценты. Кроме того, это позволит нам заработать репутацию именно на международных рынках финансового капитала. — Каков планируемый объем размещения? И почему CLN, а не облигационные займы, если есть опыт? — По оптимистичному прогнозу — в октябре этого года, по пессимистичному — в апреле будущего. Нужно подготовиться. Сейчас мы впервые делаем отчетность по МСФО на 1 января 2007 года. Российский кредитный рейтинг у нас уже есть, хотим получить международный. Это не обязательно при размещении кредитных нот, но поможет удачно разместиться. — Когда планируете разместиться? — Нет, мы рассматриваем возможность размещения четвертого займа. Объем 1 — 2 млрд рублей. Но окончательно решение пока не принято. — А тема облигационных займов уже закрыта? — После вступления в силу ФЗ214 нужно было найти альтернативу долевке. — Вы были первой региональной строительной компанией, которая провела первичное размещение облигаций еще в 2004 году. Зачем вам это понадобилось тогда? — А мы стараемся идти немножко с опережением, быть в курсе готовящихся изменений, чтобы потом не искать виноватых. И не оправдываться перед государством, почему мы так поступаем, когда уже нельзя. Мы знали о законопроекте и заранее озаботились поиском альтернативных источников финансирования. Поэтому и запустили первый облигационный заем как пробный шар. Его объем (100 млн рублей) был слишком мал, чтобы принести нам экономическую выгоду, но мы получили необходимый опыт. Потом были второй и третий займы. — Но никакого 214го закона еще не было… — Это индивидуально для каждого объекта. Но если оценить в среднем, получим: около 75% — привлеченные финансовые ресурсы (банковские и небанковские), 25% — целевые средства граждан, покупателей квартир. Идеальный вариант, к которому мы стремимся, иметь заемные ресурсы на годовой объем работы, с тем чтобы привлекать средства граждан только тогда, когда нам это выгодно. — И какова сегодня структура финансирования ваших объектов? — Она тоже связана с географической привязкой в бывшем названии: мы планируем начать работу в других регионах, и она нам ни к чему. — Вы сказали, что у ребрендинга были две основные причины. Какая вторая? — Мы рассматриваем все варианты: и ближайшие, и не очень. Рынок недвижимости, в отличие, например, от финансового, специализирован по регионам. Та же разрешительная документация везде формируется поразному. Сейчас идет межрегиональное общение, делаются предложения по инвестированию в объекты недвижимости. Мы будем выбирать те территории, которые нам покажутся наиболее интересными. Кроме того, одно дело — руководить проектом в области, куда можно съездить в рамках рабочего дня, совсем другое — в Самаре или Сочи. Чтобы работать в других регионах, нам необходимо выстраивать отношения с местными партнерами. — В какие именно регионы собираетесь выходить? В соседние? — Возможно, нашим следующим шагом будет выпуск еврооблигаций, а к 2010 году, не исключено, выйдем на IPO. Точно это спрогнозировать сейчас нельзя, все будет зависеть от конъюнктуры рынка и наших потребностей. Кроме того, просто набрать денег недостаточно, необходимо обеспечить себя проектами на весь объем заимствований, создать гарантии, что их будет куда вкладывать. Мы не кладем деньги на депозиты, не инвестируем в сторонние бизнесы, мы занимаемся только проектами собственной компании. Сейчас прорабатываем несколько крупных, которые обеспечат нам достойный объем работы. Это районы Красных казарм, Юбилейный В каждом примерно по 150 тыс. кв. метров. Еще одна перспективная площадка — бывшая тезка компании «Камская долина». Вплоть до недавнего времени министерство ГО и ЧС не давало согласия: район находится в пойме реки и по старым, еще советским нормам не мог быть застроен изза угрозы затопления. Сейчас министерство изменило свою точку зрения, и мы планируем участвовать в застройке этого района. — Планируете дальше развивать систему привлечения финансирования? ОАО «Камская долина»Создано в 1992 году. В течение 15 лет ввело свыше 350 тыс. кв. метров недвижимости. Активы в 2006 году оценивались в сумму около 2,2 млрд рублей. В 2007 году преобразовано в KD GROUP. Основные направления деятельности: управление строительством, руководство реализацией проектов; риэлторская деятельность, оценка недвижимости и инвестиционных проектов, управление недвижимостью; сервисное обслуживание и эксплуатация объектов недвижимости. Дополнительные материалы: Зимнее снижение спроса замедляет ценовую динамику на рынке черных металлов Элита на берегу Икра для крупного бизнеса В условиях малой видимости Релакс-бизнес Прописные истины бизнеса Мелкий и мягкий Миноритарии тормозят Береговое Противный случай Главная / Новости |

||

|