|

|

|

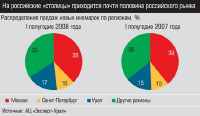

Главная / Новости / На мигающий зеленый В середине мая этого года «Верра Груп» (Пермь) приобрела 60% акций одного из крупнейших тюменских автохолдингов «Восток Моторс» (дилер Nissan и Hyundai в Тюмени, Mazda в Сургуте и Toyota в Ноябрьске). Примерно в это же время автохолдинг «Машинный двор» (Пермь) подписал предварительный договор купли-продажи долей компании ООО «Автогранд+» (дилер Volkswagen в пригороде Екатеринбурга — Верхней Пышме). Суммы обеих сделок сторонами не разглашаются. Основная тенденция первой половины этого года на уральском автомобильном рынке — оживление процессов географического расширения бизнеса уральских дилерских сетей. Насколько уральский авторынок инвестиционно привлекателен? Стоит ли ожидать консолидации с федеральными и крупными региональными сетями? На эти вопросы мы постарались найти ответы при подготовке очередного рейтинга продаж новых иномарок по итогам первой половины 2008 года.  По прогнозам экспертов, российский автомобильный рынок через два-три года войдет в стадию стагнации. Уральские автодилеры уже сейчас набирают запас прочности, открывая новые и покупая существующие центры. По прогнозам экспертов, российский автомобильный рынок через два-три года войдет в стадию стагнации. Уральские автодилеры уже сейчас набирают запас прочности, открывая новые и покупая существующие центры.Как и на многих потребительских рынках насыщение начинается со столиц: в Москве по итогам первого полугодия 2008 года продажи новых иномарок увеличились на 21% до 315 тысяч. Сравните: прирост за этот же период по Урало-Западносибирскому региону — 57%. Соответственно снижается доля московского и санкт-петербургского рынков: в продажах с января по июнь 2008 года на 1 п.п. до 48%. Еще год назад в российских столицах продавалось около 55% от всех новых иномарок по России. Смещение интересов В первом полугодии 2008 года по объему продаж всех автомобилей (считая отечественные авто и подержанные иномарки) Россия вышла на первое место в Европе — 1645 тыс. штук. Новых иномарок (в том числе российской сборки) продано более миллиона. Это на 50% больше, чем год назад. За полгода российский рынок новых иномарок потерял в динамике 11 п.п. (прирост продаж новых иномарок по итогам 2007 года составил 61% к уровню 2006 года).  Сегодня для автодилеров региональные рынки более привлекательны, чем столичные. По словам исполнительного директора Челябинской ассоциации дилеров Александра Рулевского, в условиях падения прироста продаж иномарок в столицах собственники крупных федеральных автомобильных сетей встают перед выбором: или диверсифицировать бизнес, или увести его в динамично растущие регионы. По оценке директора Дирекции регионального развития компании «Автомир» (Москва) Сергея Вятченкова, «лидирует по инвестиционной привлекательности для автомобильного бизнеса Уральский регион, прежде всего областные центры Свердловской, Челябинской, Тюменской областей, республики Башкортостан и Пермского края. Следом по инвестиционной привлекательности идет Приволжский и Южный федеральные округа. Сибирский округ, несмотря на хорошие предпосылки (развитый топливно-энергетический сектор и высокие доходы населения), занимает последнюю строчку в рейтинге инвестиционной привлекательности. Основная причина: существенное количество дешевых праворульных автомобилей в силу географической близости к “прияпонским” регионам России». Крупные региональные компании сами не лишены амбиций в плане развития и могут осложнить экспансию столичным дилерам. Финансовые возможности федеральных компаний, конечно, шире, поэтому региональные дилеры вынуждены искать источники финансирования. Появились прецеденты продажи неконтрольных долей бизнеса (управление компанией никому не переходит) фондам прямых инвестиций. Так, в середине сентября фонд прямых инвестиций Russian Retail Growth Fund (RRGF) под управлением Svarog Capital Advisors (бывшая Renova Capital) приобрел чуть меньше блокирующего пакета екатеринбургской компании «Авто Плюс» (компания управляет четырьмя автодилерами — «Тойота Центр Екатеринбург Запад», «Тойота Центр Нижний Тагил», «Ауди Центр Екатеринбург», «Лексус-Екатеринбург»). Полученные 45 млн долларов компания собирается вложить в строительство автоцентров в Екатеринбурге и других регионах Уральского региона. Пять месяцев назад схожая сделка произошла с участием другого крупного игрока уральского автомобильного ритейла — «Верра Груп». Миноритарным акционером пермской компании стал фонд «Ренессанс Прямые Инвестиции», являющийся частью компании «Ренессанс Групп» (Москва). Хочется и колется Несмотря на временную фору, столичные компании могут столкнуться с трудностями при выходе на некоторые региональные рынки. Так, уральские дилеры за период бурного развития авторынка сумели накопить существенный финансовый и технологичный потенциал, поэтому сейчас могут составить достойную конкуренцию «пришельцам». «В крупных уральских городах существует довольно сильная дилерская сеть, которая успешно развивается в своем округе», — подтверждает председатель совета директоров ГК Genser (Москва) Игорь Пономарев. Думай о падении в период роста Активнее процесс консолидации отрасли пойдет, когда условия работы компаний ужесточатся. Пока темпы роста  автомобильного рынка позволяют многим компаниям вести бизнес и получать прибыль без особых затрат на маркетинг, сервис, качество обслуживания и т.п. Но динамика продаж иномарок в России падает и к 2011 году может составить около 30% в год, утверждал почти год назад партнер международной аудиторско-консалтинговой компании PricewaterhouseСoopers Стенли Рут (см. «В будущее на автомобиле б/у» , «Э-У» № 47 от 17.12.07). Исключительно за счет продаж сложно будет финансировать не только инвестиционную, но и операционную деятельность. В предыдущем обзоре уральского автомобильного рынка мы писали о послепродажном обслуживании иномарок как одном из главных факторов выживания уральских автодилеров в условиях падения темпов прироста рынка (см. «Железный поток» , «Э-У» № 13 от 31.03.08). На умеренно растущих рынках Западной Европы, по данным PricewaterhouseCoopers, доля сервисного обслуживания в прибыли десяти крупнейших дилерских групп составляет 42%, на продажи новых автомобилей приходится всего 31%. Цифры по США приводит Игорь Пономарев: «Продажи новых автомобилей принесли среднестатистическому дилерскому центру в 2007 году в среднем 40 тыс. долларов, продажа подержанных автомобилей — 110 тыс. долларов, а сервис — 350 тыс. долларов». Когда российский рынок будет расти умеренными темпами, такая пропорция должна сложиться и у нас на Урале. автомобильного рынка позволяют многим компаниям вести бизнес и получать прибыль без особых затрат на маркетинг, сервис, качество обслуживания и т.п. Но динамика продаж иномарок в России падает и к 2011 году может составить около 30% в год, утверждал почти год назад партнер международной аудиторско-консалтинговой компании PricewaterhouseСoopers Стенли Рут (см. «В будущее на автомобиле б/у» , «Э-У» № 47 от 17.12.07). Исключительно за счет продаж сложно будет финансировать не только инвестиционную, но и операционную деятельность. В предыдущем обзоре уральского автомобильного рынка мы писали о послепродажном обслуживании иномарок как одном из главных факторов выживания уральских автодилеров в условиях падения темпов прироста рынка (см. «Железный поток» , «Э-У» № 13 от 31.03.08). На умеренно растущих рынках Западной Европы, по данным PricewaterhouseCoopers, доля сервисного обслуживания в прибыли десяти крупнейших дилерских групп составляет 42%, на продажи новых автомобилей приходится всего 31%. Цифры по США приводит Игорь Пономарев: «Продажи новых автомобилей принесли среднестатистическому дилерскому центру в 2007 году в среднем 40 тыс. долларов, продажа подержанных автомобилей — 110 тыс. долларов, а сервис — 350 тыс. долларов». Когда российский рынок будет расти умеренными темпами, такая пропорция должна сложиться и у нас на Урале. Тем не менее кусок пирога уж очень привлекателен, и крупные федеральные автомобильные сети планируют проникновение на рынок через покупки существующих дилерских салонов. Так, Игорь Пономарев подтверждает, что «приход крупных сетевых дилерских компаний на Урал будет идти скорее всего по пути слияний и поглощений, а не green field (организации дела с нуля). Нынешний финансовый кризис послужит катализатором этих процессов». Компания «Автомир» в свою очередь уже сегодня управляет двумя дилерами в Екатеринбурге и Челябинске и планирует дальнейшее расширение присутствия в Уральском регионе также за счет покупки центров и строительства новых. Эксперты сходятся во мнении, что массовых сделок по слиянию и поглощению региональных дилерских центров ожидать не стоит. Чем руководствуется компания, покупающая другую? Во-первых, она стремится поймать волну роста рынка. В случае с автомобильным это единственная существенная причина покупки дилера, да и та теряет актуальность — динамика год от года существенно падает. Основные мотивы приобретения конкурента на других рынках для автомобильного не так значимы. Дилеры не обладают существенными основными фондами (недвижимость, оборудование), которые сами по себе, без эксплуатации, ценны для последующей продажи. Маневра для демпинга у них тоже нет: политика генеральных импортеров — единые цены для всех дилеров марки. Местоположение автосалона не является ни его преимуществом, ни недостатком — в отличие от продуктового магазина, куда мы ходим почти каждый день, раз в два года за новым автомобилем людям все равно куда съездить. Можно постараться создать бренд автосалона, но для покупателя более значима марка автомобиля, который он собирается приобрести. Подтолкнуть к покупке регионального автодилера могут его уникальные сервисные мощности и репутация игрока, уделяющего этому направлению особое внимание. К сожалению, на Урале таких компаний мало и большая их часть продаваться не хочет. Очевидно, что тем игрокам, которые увлекались только продажами новых иномарок, не развивая при этом сервисные мощности, будет сложно через пару лет. Малые компании это должно подтолкнуть к продаже или консолидации. «Сегодня практически у всех небольших уральских автодилеров есть возможность продать бизнес или консолидироваться с крупной сетевой компанией: спрос есть», — резюмирует руководитель аналитического центра «Верра Груп» (Пермь) Станислав Мурашов. Что касается крупных региональных игроков, по мнению Сергея Вятченкова, «за счет больших сервисных мощностей их бизнес сохранит привлекательность». Для поднятия эффективности и рентабельности бизнеса крупным уральским автомобильным сетям необходимо укрупняться и развивать послепродажное обслуживание автомобилей. И примеры уже есть: так, «Автобан» недавно вложил около 10 млн долларов в новый дилерский центр «Автобан Запад» с большой сервисной зоной. Административный рычаг не сработал против рыночного Возможны варианты Яблочко от яблоньки Заложники человеческого фактора В одни руки Свое сырье в Башкирии Пять лет — не срок На рынке мечты Всей семьей за драконами Главная / Новости |

||

|